B2B行業(yè)融資持續(xù)升溫,資本長(zhǎng)線布局

在對(duì)于消費(fèi)互聯(lián)網(wǎng)“風(fēng)口”的持續(xù)爭(zhēng)搶之后,資本似乎開始回歸冷靜,。而最近,,資本中的一類聲音也開始越來越大——諸多消費(fèi)互聯(lián)網(wǎng)企業(yè)的盈利性真的可以期待嗎,?明星企業(yè)拼多多持續(xù)虧損,股價(jià)下挫,,JP摩根等權(quán)威機(jī)構(gòu)下調(diào)其評(píng)級(jí),;Uber第二季度虧損13億美元的財(cái)報(bào)發(fā)布后,其股票盤后交易中跌幅高達(dá)12%……

與此同時(shí),,從2014年開始興起的產(chǎn)業(yè)互聯(lián)網(wǎng)(B2B行業(yè)),,至今卻依然延續(xù)了升溫趨勢(shì)。根據(jù)艾瑞咨詢發(fā)布的數(shù)據(jù),,在2019年上半年的十大B2B融資事件中,,最多的準(zhǔn)時(shí)達(dá)融資24億元,最低的地上鐵和運(yùn)哪兒也有7,000萬美元,。排除物流行業(yè),,最多的歐冶云商融資20.2億元。即使考慮歐冶云商的投資方包括了首鋼基金,,康眾汽配也從完全獨(dú)立的第三方風(fēng)投獲得了3.8億美元的融資?,F(xiàn)實(shí)是,產(chǎn)業(yè)互聯(lián)網(wǎng)(B2B行業(yè))的賽道盡管沒有一飛沖天,,但卻持續(xù)升溫,,大有看點(diǎn)。

在風(fēng)投之外,,騰訊,、阿里巴巴等巨頭繼續(xù)引領(lǐng)加碼產(chǎn)業(yè)互聯(lián)網(wǎng),產(chǎn)業(yè)里的“地頭蛇”也以產(chǎn)業(yè)投資者的身份相繼入圍,,B2B行業(yè)儼然已經(jīng)成為兵家必爭(zhēng)之地,。

資本流向

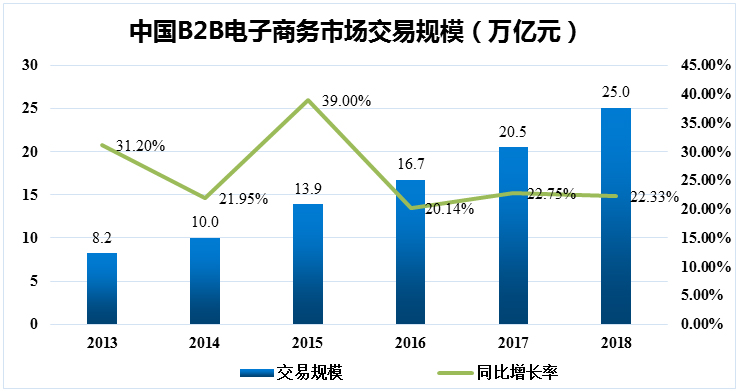

當(dāng)前,B2B電商的市場(chǎng)交易規(guī)模呈現(xiàn)穩(wěn)步上升的趨勢(shì),,近三年來增速一直穩(wěn)定在20%左右(如圖1所示),。這種增速在一定程度上是純交易型產(chǎn)業(yè)互聯(lián)網(wǎng)模式加載了配套服務(wù)的模塊,但交易和服務(wù)之間本來就是水乳交融和相互促進(jìn)的,。另外,,增速的穩(wěn)定也代表模式走向成熟??梢灶A(yù)見的是,,這種趨勢(shì)還會(huì)持續(xù),產(chǎn)業(yè)互聯(lián)網(wǎng)的巨大紅利才剛剛開始釋放,。

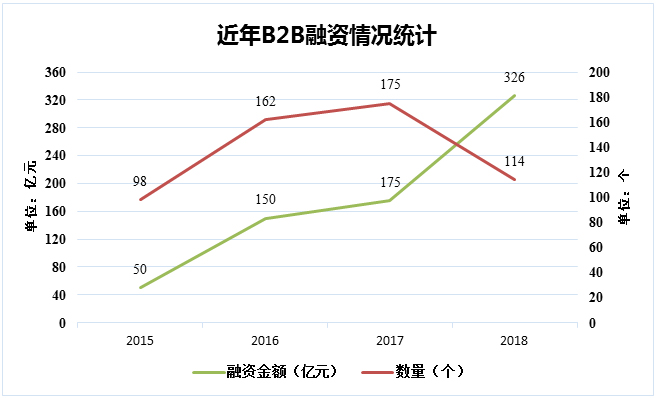

正是因?yàn)閷?duì)這種趨勢(shì)的判斷,,資本也顯示出了對(duì)這個(gè)領(lǐng)域的信心。當(dāng)然,這種信心并不是盲目撲風(fēng)口的信心,,而是一種更加理性的走向,。一方面,B2B電商獲得融資的項(xiàng)目數(shù)量在2015年至2017年期間保持著連續(xù)增長(zhǎng)的趨勢(shì),,但2017年的增長(zhǎng)速度明顯低于2016年,,并在2018年遭遇寒冬,呈現(xiàn)出項(xiàng)目數(shù)量大幅下降的情況,;另一方面,,融資金額一直呈上升趨勢(shì),2018年更是有一個(gè)爆發(fā)性的增長(zhǎng)(如圖2所示),。

我們可以從圖3中發(fā)現(xiàn)這種趨勢(shì)。從2016年開始,,A輪和B輪的早期融資筆數(shù)占比明顯縮量,,大量融資流向了C輪和D輪及以后,再考慮總?cè)谫Y筆數(shù)減少的同時(shí)額度猛增,,自然單筆額度也會(huì)更加夸張,。(由于D輪融資及以后基本屬于較為成熟的階段,合并為一項(xiàng)進(jìn)行統(tǒng)計(jì),。其他融資由于融資輪次不明且占比較小,,為不影響判斷,特做剔除處理,。)

其實(shí),,這是一組很積極的信號(hào)。這說明,,B2B電商行業(yè)里經(jīng)過了一輪紅海血拼,,已經(jīng)在大浪淘沙之后產(chǎn)生了真正的頭部企業(yè),它們正走在正確的道路上,。而資本已經(jīng)走過了廣撒網(wǎng)的時(shí)期,,開始深諳這個(gè)行業(yè)的規(guī)律是長(zhǎng)線投資后捕獲價(jià)值井噴,并愿意用更多的耐心和更大的投入去守候被投企業(yè)開花結(jié)果,。

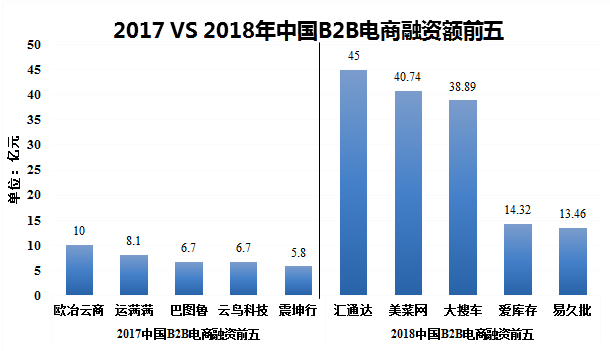

值得注意的是,,2017年和2018年中國(guó)融資前十的B2B電商大多已經(jīng)不是單純的“交易型”產(chǎn)業(yè)互聯(lián)網(wǎng)模式。這些平臺(tái)大多在交易模式的基礎(chǔ)上加載了多樣的配套服務(wù),例如美菜網(wǎng)在做平臺(tái)+自營(yíng)模式的基礎(chǔ)上,,還提供了倉(cāng)儲(chǔ)和物流服務(wù),。除此之外,像匯通達(dá)這樣的企業(yè)已經(jīng)不能劃分在“交易型”或“服務(wù)型”產(chǎn)業(yè)互聯(lián)網(wǎng)的范疇,,他們力圖通過商品,、信息、物流,、金融等綜合供應(yīng)鏈服務(wù)為農(nóng)村8萬家小b“賦能”,,不止完成交易,更要幫助小b觸達(dá)C端用戶完成終端產(chǎn)品的交付,。這種“產(chǎn)業(yè)路由器模式”更像是S2b2C模式(指供應(yīng)商賦能渠道商并與渠道商一起服務(wù)顧客的全新電子商務(wù)營(yíng)銷模式),。其實(shí),越是往這個(gè)方向進(jìn)化,,對(duì)產(chǎn)業(yè)滲透就越深,,項(xiàng)目估值空間就越大。

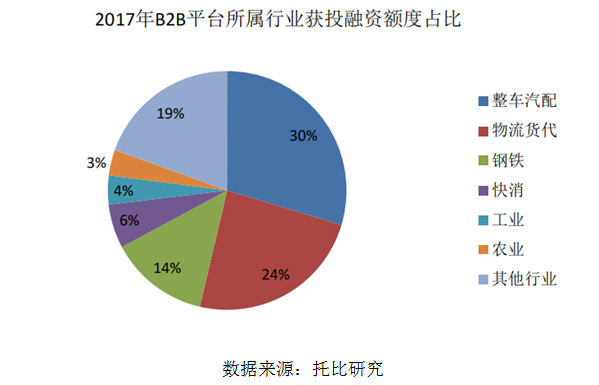

再?gòu)男袠I(yè)來看投資走向,,按照2017年的數(shù)據(jù),,獲得投資額度最大的還是整車汽配、物流貨代,、鋼鐵等行業(yè)(如圖5所示),。這些行業(yè)無一例外都具有以下特點(diǎn):

其一,交易結(jié)構(gòu)相對(duì)標(biāo)準(zhǔn)化,,易于通過線上完成,。例如汽配行業(yè)就是標(biāo)準(zhǔn)件的交易。

其二,,行業(yè)對(duì)于數(shù)據(jù)保密沒有嚴(yán)格要求,,數(shù)據(jù)不是核心機(jī)密,企業(yè)對(duì)于數(shù)據(jù)上線不抵觸,。例如鋼鐵交易的數(shù)據(jù)并不需要特別保密,。

其三,行業(yè)效率低下,,上游需要高效出貨,,下游需要高效進(jìn)貨,都坐在“火焰山”上,。例如,,近年來的經(jīng)濟(jì)寒冬實(shí)際上是給了MRO(Maintenance, Repair & Operations,在生產(chǎn)過程中不直接構(gòu)成產(chǎn)品,,只用于維護(hù),、維修,、運(yùn)行設(shè)備的物料和服務(wù))平臺(tái)一個(gè)機(jī)會(huì),工廠會(huì)從料,、工,、費(fèi)的每一個(gè)角落去精簡(jiǎn)成本,落到制造費(fèi)用上,,清理這個(gè)灰色地帶已經(jīng)是箭在弦上了,。

未來方向

下一步,資本助力的頭部B2B電商企業(yè)可能會(huì)有幾個(gè)發(fā)展方向:

其一,,產(chǎn)業(yè)鏈數(shù)據(jù)化,。這個(gè)賽道的王者必然是對(duì)數(shù)據(jù)吃得比較深的企業(yè),這種企業(yè)必然已經(jīng)脫離了單純的交易型產(chǎn)業(yè)互聯(lián)網(wǎng)模式,。所以,,平臺(tái)加載SaaS勢(shì)在必行,企業(yè)要么自建,,要么并購(gòu),。沒有自建決心的,趁現(xiàn)在SaaS估值還不高,,不妨盡早下手,。阿里巴巴集團(tuán)于2014年和2017年,兩次投資了石基信息,,于2014年投資了中信21世紀(jì),,都是為了支持自己的B2B業(yè)務(wù),就是這類操作,。(通過石基信息,,阿里巴巴可以打通酒店市場(chǎng)的IT服務(wù)。與中信21世紀(jì)的協(xié)同中,,阿里巴巴可以在其云計(jì)算平臺(tái)上完成后臺(tái)醫(yī)療健康數(shù)據(jù)打通,。)

其二,服務(wù)終端布局,。基于交易走向交付的大趨勢(shì),,本地化終端建設(shè)成為勝負(fù)手,這是一個(gè)超廣,、超重的工作,。哪些企業(yè)能夠用輕資產(chǎn)的模式進(jìn)行整合,再用數(shù)據(jù)化的方式進(jìn)行服務(wù)標(biāo)準(zhǔn)化,,它們就有可能笑傲江湖。西域在全國(guó)諸多城市都與本地供應(yīng)商以合資公司的形式展開合作,,這種整合模式值得深鉆,,甚至可以更加輕快。

其三,流量入口建設(shè),。現(xiàn)在大量的B2B電商平臺(tái)并沒有完全感受到流量焦慮,,它們獲取流量的方式還是通過地面BD,而將地面客戶“洗上線”的動(dòng)作還不見得能夠產(chǎn)生真實(shí)流量,。與此同時(shí),,一些企業(yè)已經(jīng)在建設(shè)線上的流量入口。在鋼鐵交易領(lǐng)域中,,2016年7月,,找鋼網(wǎng)和中聯(lián)鋼開始合作;2016年11月,,原金銀島資訊和中國(guó)化學(xué)品交易網(wǎng)合并成立金聯(lián)創(chuàng),;2017年7月,歐浦智網(wǎng)與蘭格鋼鐵網(wǎng)開始合作(值得注意的是,,歐浦智網(wǎng)近期的公告顯示,,收購(gòu)一家信息服務(wù)領(lǐng)域的相關(guān)標(biāo)的以失敗告終。)……在化塑領(lǐng)域中,,2016年,,我的塑料網(wǎng)/中晨電商推出了塑料朋友圈;2017年4月,,快塑網(wǎng)推出了塑問產(chǎn)品……流量焦慮似乎在先知先覺者之間蔓延,。

其實(shí),以地面BD做B端流量的方式是這類企業(yè)現(xiàn)在的共同選擇,。不僅如此,,這類企業(yè)除了拉新之外的其他運(yùn)營(yíng)動(dòng)作(留存、激活,、成交等環(huán)節(jié))基本也是在線下完成的,。盡管是以“互聯(lián)網(wǎng)公司”的姿態(tài)進(jìn)入行業(yè),搭建商業(yè)模式,,但面臨太重的產(chǎn)業(yè)端,,這些企業(yè)依然習(xí)慣用線下的方式來解決問題,并沒有把線上的效率發(fā)揮到最大化,。當(dāng)然,,這里的根源又是前面提到的“產(chǎn)業(yè)鏈數(shù)據(jù)化”的問題。未來,,它們需要做的,,應(yīng)該是基于產(chǎn)業(yè)的理解做線上的、數(shù)據(jù)的事,,將自己徹底的“互聯(lián)網(wǎng)化”,。

上述三個(gè)方面的規(guī)劃,,無一不是在向“互聯(lián)網(wǎng)化”邁進(jìn)。換句話說,,資本會(huì)進(jìn)入有這三個(gè)方面規(guī)劃的企業(yè),,而在完成融資后,企業(yè)也應(yīng)該把資本投入到這三個(gè)方面,。

相對(duì)消費(fèi)互聯(lián)網(wǎng)相對(duì)成熟的生態(tài)格局,,產(chǎn)業(yè)互聯(lián)網(wǎng)的世界里,創(chuàng)業(yè)者們還大有可為,。(財(cái)富中文網(wǎng))

穆勝是北京大學(xué)光華管理學(xué)院工商管理博士后,,穆勝企業(yè)管理咨詢事務(wù)所創(chuàng)始人。

(本文選自穆勝博士即將出版的《創(chuàng)造高估值:打造價(jià)值型互聯(lián)網(wǎng)商業(yè)模式》一書,,穆勝事務(wù)所高級(jí)研究員張新茹,、助理研究員戚成飛對(duì)本文亦有貢獻(xiàn)。)