這個行業(yè)增長飛速,,中國公司卻無比糾結

根據(jù)《IDC全球半年度公有云服務支出指南》的最新更新預測,2019年至2023年,,全球公有云服務和基礎設施支出將翻一番,,五年復合增長率達到22.3%,增長至5,000億美元,。其中,,SaaS(軟件即服務)將是最大的云計算類別,在整個預測過程中占據(jù)了公有云支出的一半以上,。

在這樣的趨勢中,,并非所有的企業(yè)都在一飛沖天。一方面,,美國的Salesforce,、Twilio、Taleo,、Workday,、Box等標桿企業(yè)級SaaS公司已經成為業(yè)界明燈;另一方面,,中國的企業(yè)級SaaS卻無比糾結,,可以說正走到了十字路口。

新大陸崛起

兩類企業(yè)會走入企業(yè)級SaaS的模式:

一類是在盈利性上頗為糾結的B2B電商,,在交易上加載了服務,,走入了“交易+服務模式”,開始為需求企業(yè)提供整體解決方案,。事實證明,,無論是促進交易,還是提供服務,,都離不開SaaS這個技術底層,。對于這類商業(yè)模式我們暫且不在本文中進行分析。

另一類是因為尋找到了企業(yè)的某些需求而形成的“獨立服務模式”,,也是我們本文要討論的內容和關注的重點,。這些需求包括企業(yè)經營管理過程中所需的團隊溝通、研發(fā),、營銷,、銷售、人力資源、財務,、法務等,,這是“切專業(yè)”。當然,,除了基于專業(yè)的模式,,也有基于行業(yè)提供上述綜合解決方案的模式,這是“切行業(yè)”,。原來,,這些需求更多是通過企業(yè)內部信息系統(tǒng)的方式來解決的,商業(yè)模式是企業(yè)向軟件公司購買軟件,。而這類模式更像是“ERP的云化”,,通過推動企業(yè)上云,使其獲得源源不絕的數(shù)據(jù),、算法、資源支持,。

兩類企業(yè)的發(fā)展邏輯不同:前者由于掌握了交易,,被認為是平臺,而后者則被認為是工具,,也就是我們常說的“企業(yè)級SaaS”,。

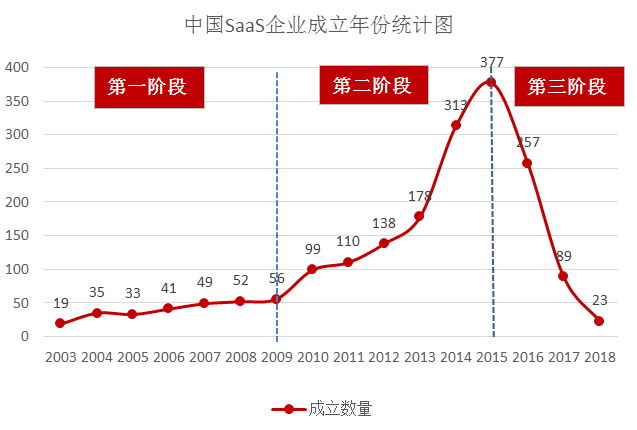

應該說,國內對于企業(yè)級SaaS這類商業(yè)模式的價值是持續(xù)深入的,。不妨回顧一下SaaS企業(yè)的發(fā)展歷程:第一階段是2003年到2009年,,從萌芽開始,但一直不溫不火,;第二階是2010年到2015年,,在2010年云計算概念被炒熱后,迅速掀起了一輪的熱潮,,直至2015年,,這種熱潮達到頂峰,各個賽道都被迅速占位,;第三階段是2015年之后,,各個賽道開始出現(xiàn)了頭部企業(yè),新興冒出來的企業(yè)自然減少,。

在這一過程中,,資本市場也逐漸對SaaS投入了青睞。從2016年開始,,中國企業(yè)級SaaS的融資筆數(shù)總體持續(xù)攀升,,至2018年達到頂峰(有數(shù)據(jù)顯示,2019年受經濟寒冬影響,企業(yè)級SaaS融資筆數(shù)開始下降,。),。按照融資筆數(shù)/SaaS企業(yè)總數(shù)的口徑,這個數(shù)據(jù)總體來看也是持續(xù)上漲的,。尤其是,,2015年左右的SaaS熱潮中成立的優(yōu)秀企業(yè),在隨后成長迅速,,大量獲得融資,。

做工具or做平臺?

但盡管投資的筆數(shù)增加,,但中國的SaaS企業(yè)一直面臨估值不高的尷尬,。

天壤之別的估值

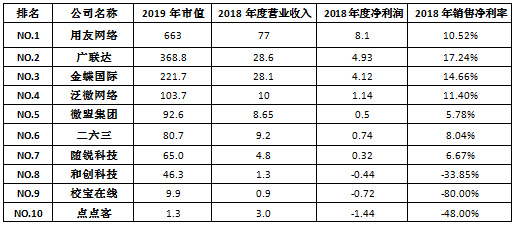

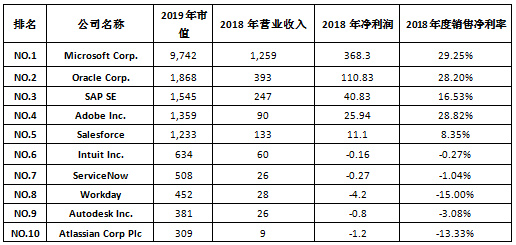

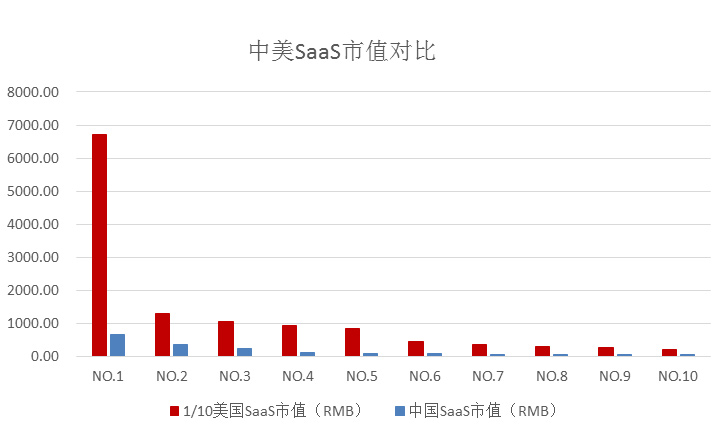

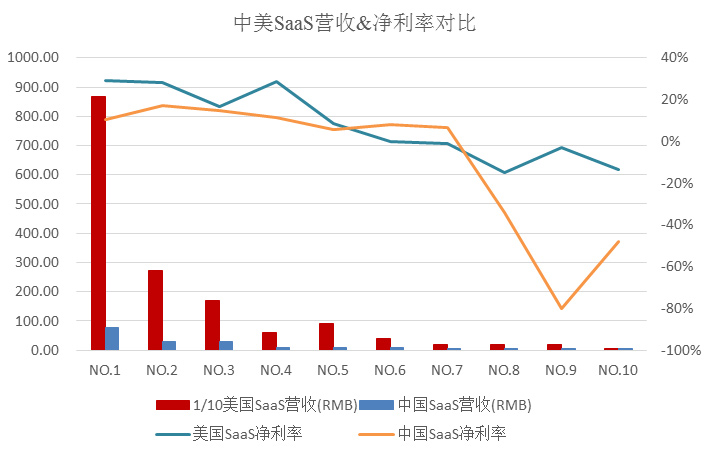

我們可以做一個簡單的統(tǒng)計,中美估值排名前十的SaaS企業(yè)上市公司之間估值差異巨大,。再把對比口徑切換到同賽道的企業(yè),,以CRM賽道為例,截至2019年6月的統(tǒng)計數(shù)據(jù)顯示,,美國的Salesforce市值為1,233億美元,,而中國的和創(chuàng)科技市值為46.3億元,Salesforce的市值幾乎為和創(chuàng)科技的181倍,。中國另一聚焦于CRM專業(yè)的公司紛享銷客估值就更為寒酸,,根據(jù)其公開的最新融資狀況估計,估值僅為24億元,。

其實,,估值背后也是對于經營狀況的真實反映,。

從營收規(guī)模上看,美國SaaS企業(yè)的營收遠遠超過中國SaaS企業(yè),,盡管這種營收差距還因為前者有其他云服務的支撐,,但絕對能夠說明美國SaaS企業(yè)發(fā)展成熟度要遠高于中國SaaS企業(yè)。事實上,,美國的SaaS企業(yè)從1999年興起,,發(fā)展到現(xiàn)在已經相當成熟。以微軟和SAP為代表的巨頭,,在SaaS浪潮到來時,,盡管反應較慢,但還是在2013-2014年期間集中精力完成了向SaaS的成功轉型,。而中國SaaS企業(yè)正處于探索與快速發(fā)展階段,,從體量上自然無法與美國SaaS企業(yè)匹敵,。

從凈利率上看,除了部分頭部的明星企業(yè)外(微軟,、甲骨文,、Adobe),中美SaaS企業(yè)之間的差距并不大,,這體現(xiàn)了行業(yè)的一般規(guī)律,。明星企業(yè)的出彩,還是在于其經營上的規(guī)模效應,。而在前十中排名靠后的中國SaaS企業(yè)普遍存在比較嚴重的虧損,,這更多是在發(fā)展初期需要在研發(fā)和銷售上大量投入,這也是可以理解的,。

估值背后的邏輯

其實,,估值一方面反映了經營狀況,另一方面更反映了資本市場對于公司前景的判斷,??偨Y起來,企業(yè)級SaaS在中國遭受冷遇,,可能有如下幾個原因:

一是商業(yè)生態(tài)的成熟程度不足,。一個成熟的商業(yè)生態(tài)內一定有多物種,而每個物種之間的分工是很明確的,。即便是做工具,只要能夠把工具做到極致,,也有巨大的成長空間,。這也是國外SaaS企業(yè)估值極高的原因。但在中國卻并非如此,,大家并沒有分工協(xié)作的意識,,都喜歡一擁而上搶占最關鍵的“戰(zhàn)略要地”。所以,,幾乎所有的企業(yè)級SaaS都希望把自己做成一個平臺,,希望能夠擁有“基石交易”。

他們的考慮是,,基石交易好比修好了一條路,,而后的各種服務就是在這條路上跑車。正是基于這個原因,,擁有基石交易的B2B電商似乎更有想象空間,,一般擁有較高估值。反觀企業(yè)級SaaS則遭受了資本市場的冷遇,。資本的觀點很簡單,,SaaS更像是一輛車,,如果沒有路,性能再好似乎不也可能跑出效果,。但是,,要打造平臺可沒有那么簡單,不僅需要有好的工具做底層,,還要有一系列的運營手段和重金投入,,這不是所有SaaS企業(yè)都耗得起的。但SaaS企業(yè)們卻有著無與倫比的執(zhí)著,,在中國,,每個SaaS企業(yè)的老板都有個“平臺夢”。

二是大量客戶的管理基礎太弱,。換個角度看,,如果某個中國SaaS企業(yè)愿意專心做工具,是否就能達到Salesforce的那種估值呢,?其實可能性也不大,。歐美市場上企業(yè)級SaaS的繁榮,更多是因為各種體量的企業(yè)在管理上都相對成熟,,SaaS的賦能可以有效嵌入,。而中國企業(yè)顯然沒有類似的管理基礎,好多企業(yè)在管理上尚且沒有從0到1,,要用SaaS來讓他們從1到n,,企業(yè)根本沒有做好這個準備。自然,,要從為企業(yè)的深度賦能上收費也無從談起,。

企業(yè)級SaaS一般是通過免費開放“基礎功能”和“有限使用人數(shù)”的方式來推廣,企業(yè)的付費來自于“增加功能模塊”和“增加使用人數(shù)”,。但現(xiàn)狀是,,企業(yè)往往只需要免費的基礎功能來實現(xiàn)管理上的從0到1,而且還經常是1個號100個人用,。其實,,這種現(xiàn)狀都說明了這種管理在線的產品并不是企業(yè)現(xiàn)階段的必須。

當然,,我們認可中國SaaS的市場還處于啟蒙階段這個假設,,那么,也許當前的低估值只是暫時的,。

做專業(yè)or做行業(yè),?

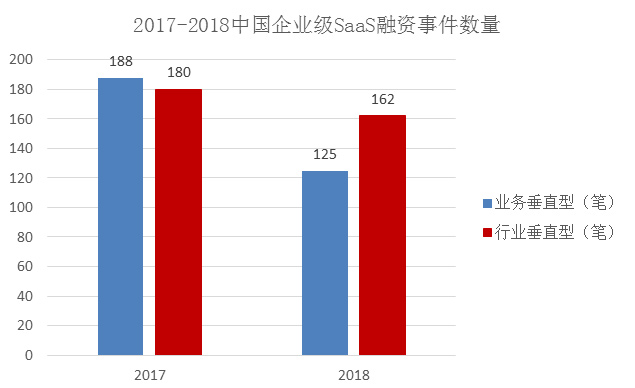

前面談到SaaS企業(yè)的兩類定位,一是切專業(yè),,二是切行業(yè),,企業(yè)的二選一幾乎是必答題,。最初,企業(yè)更習慣于從專業(yè)切入,,期待將某個管理領域的工具做到極致,。資本也認可這個邏輯,所以,,業(yè)務(專業(yè))垂直型項目融資在筆數(shù)上要多于行業(yè)垂直型項目,。但在2018年,這個數(shù)據(jù)突然顛倒了過來,,行業(yè)垂直性的SaaS企業(yè)開始得到更多的關注,。

鳳毛麟角的幸運兒

當然,從市場規(guī)模上看,,專業(yè)垂直型SaaS仍然是更大的市場,。2018年,中國行業(yè)垂直型SaaS市場規(guī)模達到103.3億元,,整體規(guī)模依然略小于專業(yè)垂直型SaaS的140.2億元,。其中,零售電商行業(yè)的SaaS市場規(guī)模最大,,約占行業(yè)垂直型SaaS的26%,。C端消費需求的變化,讓新零售,、智慧零售,、無界零售等概念興起,零售電商SaaS的年增長率達到驚人的66.2%,。

但其實,,企業(yè)并不簡簡單單需要一個個模塊上的SaaS工具產品,即便這些工具能夠滿足基礎的需求,,也無法滲透到企業(yè)的業(yè)務流中,,無法產生深度的粘性,。況且,,一個小小的人力資源管理領域都充斥著招聘、薪酬,、社保,、培訓、人才測評等諸多類別的SaaS產品,,一個企業(yè)要基本滿足各類管理需求,,難道要購入100多個SaaS產品?

企業(yè)真正需要的是基于行業(yè)的管理解決方案,,但現(xiàn)狀是國內的SaaS企業(yè)都還處于初生期,,亟待成熟,。

大量專業(yè)垂直型SaaS對于行業(yè)滲透不深,產品浮在水面上,,壁壘不強,,賽道早已成為了一片紅海。其實,,所謂專業(yè)垂直這條路很難走通,,小企業(yè)幾乎不需要管理軟件,即使需要,,付費能力也極其有限,。而有付費能力的大企業(yè)就需要深度定制,但不扎到行業(yè)里,,這又無從談起,。不少專業(yè)型垂直SaaS在資本的助力下拓展市場,但由于軟件功能太過簡單,,無法形成真正的粘性,,續(xù)費率極低。燒錢燒出來的市場,,最后被證明了是“偽繁榮”,。

像釘釘這類已經“走出來”的頭部企業(yè)只是鳳毛麟角,原因有二:一是這類企業(yè)的專業(yè)相對通用,,不用深入行業(yè),,即處于所謂的“明星賽道”上,如通訊,、辦公的釘釘,、協(xié)作的明道、文檔管理的WPS和一起寫等,;二是背后有大資本的支撐,,讓其可以用暫時放棄盈利性的方式迅速發(fā)展,在一定的時間窗口內迅速完成了對賽道的占領,。大資本的支撐,,很大程度上也是期待這些企業(yè)從需求高頻且相對通用的領域切入,快速形成入口,,并在未來布局為全套解決方案,。相對起來,釘釘原來的競爭對手紛享銷客已經轉型向行業(yè)切入,。

行業(yè)里的苦行僧

在這樣的形勢下,,其他的專業(yè)垂直型的SaaS必然首先聚焦重點行業(yè),只有這樣才能讓自己的專業(yè)足夠落地,。在此之后,,行業(yè)會衍生出新的需求,,倒逼專業(yè)垂直型SaaS外拓專業(yè),形成行業(yè)的解決方案,。

以銷售管理的賽道為例,,紛享銷客、紅圈營銷和銷售易這類企業(yè)都是這種節(jié)奏,。首先是專注于營銷專業(yè),,在產品上打造通用模塊;然后是向重點行業(yè)拓展,,進行個性化匹配,,實現(xiàn)精準服務;最后是外拓專業(yè)形成行業(yè)的綜合解決方案,。銷售易自2012年推向市場,,核心產品為“銷售云”,為企業(yè)提供從市場營銷獲客到銷售管理的自動化服務,。在深耕行業(yè)的過程中,,他們從銷售管理向外圍延展服務鏈條,逐漸推出了連接渠道伙伴的“伙伴云”和實現(xiàn)跨部門資源調動的“客服云”,,形成了銷售管理領域的全系解決方案,。

行業(yè)垂直型SaaS可能更具優(yōu)勢,但他們也需要快速集成若干專業(yè),,扎進行業(yè)里,。所以,行業(yè)垂直型的SaaS必然外拓專業(yè),,形成行業(yè)解決方案,,以期更好地賦能行業(yè)客戶。在此之后,,這種解決方案才有可能被推廣到近似的行業(yè),,直至企業(yè)達到能力邊界的盡頭,當然,,這一步需要很謹慎,,畢竟隔行如隔山。

就目前來說,,往行業(yè)里扎是兩類SaaS企業(yè)共同的選擇,,因為,,只有解決方案的價值讓客戶產生足夠的獲得感時,,商業(yè)模式才能夠成立。在讓客戶達到那個程度的獲得感之前,,所有企業(yè)都必須當行業(yè)里的苦行僧,。這種趨勢也被前面給出的資本流向所驗證,。而在此之后,SaaS企業(yè)可能才有資格選擇“切行業(yè)”還是“切專業(yè)”,。

一個頗具爭議的方向是,,有的企業(yè)為了深入行業(yè),貼近大客戶需求,,甚至已經仿效國外的Salesforce等標桿,,進軍了PaaS。紅圈營銷,、銷售易,、有贊、明道,、北森,、網易云信等企業(yè)都是這條路徑上的支持者。他們認為SaaS層面已經不能提供客戶需要的獲得感了,,尤其是具備支付能力的大客戶,,迫切需要更深度的定制化。而PaaS(國內主要是做APaaS,,即Application PaaS)支持了ISV(Independent Software Vendors,,獨立軟件開發(fā)商)和客戶的快速自主開發(fā),借助生態(tài)的力量實現(xiàn)了這種效果,。當然,,這樣的方式也需要巨大的投入,盈利性和易用性都必須有龐大客戶規(guī)模的支撐,,在當下國內SaaS企業(yè)所處的階段上,,被認為可能是個“坑”。

在這個深耕行業(yè)的階段,,行業(yè)垂直型企業(yè)的優(yōu)勢可能會更大一點,。因為靠近企業(yè)客戶,他們天然更快一步,,而且其組織能力幾乎不用太多遷移,。而專業(yè)垂直型企業(yè)則需要先讓自己的專業(yè)實現(xiàn)行業(yè)定制,而后才能形成行業(yè)解決方案,。此外,,他們還需要重塑打法,例如,,紛享銷客以前的BD(業(yè)務拓展)模式可能是地面掃樓,,但如果真按他們聚焦重點行業(yè)的方向來轉型,BD模式需要變成“專家顧問式”。

路在何方,?

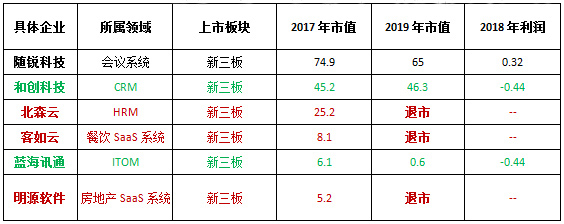

從當前的情況來看,,SaaS企業(yè)獨立上市的前景并沒有如預期般一帆風順。我們統(tǒng)計了典型的SaaS類新三板上市公司,,結果發(fā)現(xiàn)除了隨銳科技一家外,,其余的企業(yè)要么虧損,要么退市,。當然,,企業(yè)在退市時都會以“業(yè)務發(fā)展、戰(zhàn)略調整”為退市理由,。但深究之下,,大多還是因為公司贏利不佳,原來預期的以新三板作為跳板來轉創(chuàng)業(yè)板,、科創(chuàng)板,、主板的計劃落地無望。另外,,這類企業(yè)由于盈利不佳,,公司發(fā)展又急需資金,而新三板交易量小,,融資有一定的難度,,不得不重回一級市場而已。

理性來看,,當前中國的SaaS企業(yè)要打的是一場持久戰(zhàn),,期待他們獨立實現(xiàn)龐大的營收和利潤在短期內不太可能,撐到IPO更不現(xiàn)實,,“出嫁”反而是一種更好的歸宿,。因為,投資者可能會從盈利性之外的維度來看待SaaS的價值,。具體來說,,出路可能有兩條:

一是嫁給傳統(tǒng)軟件公司,如用友,、金蝶,、東軟等。這類企業(yè)很明白趨勢在哪里,,也有足夠的耐心(不會像風險資本一味追求短期回報),,愿意“buy to cloud”。

二是嫁給互聯(lián)網平臺企業(yè),。這類企業(yè)本身擁有平臺,,需要SaaS工具提供的底層支持,,他們本身就在建設SaaS,外部的并購只是加速這個建設過程而已,。所以,他們期待的不是SaaS企業(yè)本身的盈利性,,而是SaaS嵌入后能夠帶來的“協(xié)同效應”,。如阿里巴巴于2014年和2017年,兩次投資了石基信息,,于2014年投資了中信21世紀,;再如美團于2018年投資了屏芯科技;又如獵聘網于2019年投資了薪寶科技……

基于中國當前的商業(yè)環(huán)境,,后者可能是SaaS企業(yè)更大的前途,。從這個意義上說,SaaS對于互聯(lián)網行業(yè)的價值,,才剛剛開始釋放,。(財富中文網)

穆勝是北京大學光華管理學院工商管理博士后,穆勝企業(yè)管理咨詢事務所創(chuàng)始人,。

本文選自穆勝博士即將出版的《創(chuàng)造高估值:打造價值型互聯(lián)網商業(yè)模式》一書,,穆勝事務所高級研究員馬婭妮、助理研究員李安慧對本文亦有貢獻,。