這一模式號稱產(chǎn)業(yè)核彈,,但能用好它的企業(yè)寥寥無幾

S2b2C模式近期捷報頻傳:

9月,,基于微信生態(tài)的 S2B2C新車線上撮合交易平臺玉米好車宣布,繼 2019 年 3 月完成數(shù)百萬天使輪融資后,,于近期獲得梅花創(chuàng)投出資的千萬元人民幣 Pre-A 輪融資,。

8月,跨境S2B2C平臺叮當(dāng)海外倉也傳出了近期連續(xù)完成來自藍(lán)湖資本的Pre-A輪融資與鐘鼎創(chuàng)投的A輪融資的消息,,合計金額超千萬美元,。

7月,成立三年的S2B2C運動空間管理平臺潮庭體育也宣布完成了一筆數(shù)千萬元的天使輪融資,。

……

在若干意圖顛覆產(chǎn)業(yè)的試錯之后,,扎根于產(chǎn)業(yè)端的互聯(lián)網(wǎng)人似乎看到了新的希望,紛紛擁抱了這種極具穿透力的商業(yè)模式,,而資本也用積極的跟進(jìn)展示了對于這個賽道的信心,。

那么,這個看起來充滿紅利的賽道,,究竟能夠容下多少野心,,又有多少現(xiàn)實的風(fēng)險呢?

跑出來的“產(chǎn)業(yè)核彈”

產(chǎn)業(yè)互聯(lián)網(wǎng)不同于消費互聯(lián)網(wǎng):在消費者世界里,,即使他們千人千面,,依然能夠用一些通用邏輯來構(gòu)建商業(yè)模式;而每個產(chǎn)業(yè)都是一個江湖,都是不同的產(chǎn)品屬性,、利益相關(guān)方,、協(xié)作關(guān)系、交易結(jié)構(gòu)……相對難以提煉共性,。

排除少數(shù)相對標(biāo)準(zhǔn)化的特殊行業(yè),,中國大多數(shù)行業(yè)都是非標(biāo)準(zhǔn)化的,其典型特點是亂象叢生,。要用互聯(lián)網(wǎng)穿透這些行業(yè),,僅僅為行業(yè)里的玩家提供一個環(huán)節(jié)或一類產(chǎn)品的賦能是絕對不夠的,他們更需要的是互聯(lián)網(wǎng)對于全產(chǎn)業(yè)鏈條的滲透,。

從這個意義上說,,阿里巴巴總參謀長、湖畔大學(xué)的曾鳴教授提出的S2b2C可能是正確的模式,。他認(rèn)為,,這些行業(yè)里存在大量的小商戶b(用小b表示體量),它們高度分散,,是各個領(lǐng)域的地頭蛇,,有接觸和搞定C端用戶的強大能力,但卻缺乏標(biāo)準(zhǔn)化供應(yīng)鏈S的支持,,因此難以做強做大,。它們需要一個供應(yīng)鏈平臺S,來提供立體化的賦能(服務(wù)),,放大它們與C端用戶之間的交易規(guī)模。

這種模式的強大威力在于,,搭建平臺的企業(yè)利用了b的強大滲透力,,能夠?qū)⒐?yīng)鏈的威力發(fā)揮到極致,一直傳遞到C端用戶,,這就從整體上重構(gòu)了產(chǎn)業(yè)鏈,。這種無孔不入的滲透力,甚至可以顛覆那些B2C類的大平臺,。

具體來說,,曾鳴教授也定義了供應(yīng)鏈賦能由淺入深的幾個階段:提供SaaS化工具(基礎(chǔ)工具)、實現(xiàn)資源的集中采購(降低成本),、實現(xiàn)共同的品質(zhì)保證(服務(wù)定制化+品質(zhì)標(biāo)準(zhǔn)化),、整合集成服務(wù)網(wǎng)絡(luò)(整合產(chǎn)業(yè)鏈)、提供數(shù)據(jù)智能支撐(快速精準(zhǔn)的市場反應(yīng)),,越是往后,,價值越大。顯然,在達(dá)到最高等級的賦能后,,全產(chǎn)業(yè)鏈都已經(jīng)實現(xiàn)了在線化,、數(shù)據(jù)化和智能化,其中的盈利空間自然讓人遐想,。如果說,,這種模式是改造產(chǎn)業(yè)鏈的一顆炸藥,用“核彈”來形容其威力絲毫也不夸張,。

類似模式自然受到了資本的強烈關(guān)注,。我們對市面上比較受到認(rèn)可的S2b2C模式最新一輪的融資情況進(jìn)行了統(tǒng)計(如圖1),發(fā)現(xiàn)其普遍呈現(xiàn)了高估值,。例如,,匯通達(dá)一輪融資就拿到了45億人民幣,位列2018年度B2B電商融資額 (如果不把S2b2c模式從B2B電商中分離出來的話)的TOP1,。這種理念無疑刺激了諸多創(chuàng)業(yè)者的野心,,于是,一時間大量互聯(lián)網(wǎng)公司都宣稱自己是在做S2b2C,。

但根據(jù)我們的觀察,,大多數(shù)S2b2C的商業(yè)模式都是跑出來的,,而不是一開始就設(shè)計好的。大多號稱已然是S2b2C模式的企業(yè),,應(yīng)該還只是“在路上”,。

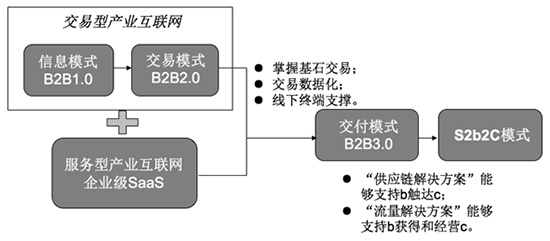

路徑1:B2B電商的進(jìn)化升級

一類S2b2C的企業(yè)是從B2B電商進(jìn)化而來,這種進(jìn)化沿著一個固定路徑(如圖2),。

一方面,,B2B電商在發(fā)展過程中會發(fā)現(xiàn)自己的掣肘在于缺乏堅實的數(shù)據(jù)底層,交易模式走不下去,。另一方面,,企業(yè)級SaaS會發(fā)現(xiàn)自己僅僅作為一個工具,難以發(fā)揮最大威力,,服務(wù)模式也異常糾結(jié),。所以,兩者會出現(xiàn)融合,,B2B電商必然依托企業(yè)級SaaS補上自己最大的短板,,并基于數(shù)據(jù)底層提供各類綜合服務(wù),如金融,、物流,、加工等,,形成“供應(yīng)鏈解決方案”。

當(dāng)這種商業(yè)模式具備了三大條件,,就會進(jìn)入下一個階段——交付模式,。

一是平臺掌握了產(chǎn)業(yè)鏈中重要的基石交易,或者說,,平臺給予了下游生產(chǎn)產(chǎn)品或提供服務(wù)的最重要一類供應(yīng)鏈支持,。

二是平臺讓這種交易線上數(shù)據(jù)化,這里不是線下交易,,線上輸入一次數(shù)據(jù)的“偽數(shù)據(jù)化”,,而是交易自動在線上走。

三是平臺具備了功能強大且有效布局的線下終端,,能夠提供交付和后續(xù)服務(wù)支持,,畢竟,to B交易不同于to C交易,,可以基于標(biāo)準(zhǔn)品實現(xiàn)輕快出貨,,還是需要若干輔助的(如安裝、加工,、特殊配送,、技術(shù)咨詢等)。

這種交付模式已經(jīng)擁有了巨大的威力,,但要實現(xiàn)對于產(chǎn)業(yè)鏈的滲透,,還遠(yuǎn)遠(yuǎn)不夠。要走向S2b2C模式,,還需要兩個條件:

其一是在供給側(cè),,交付的“供應(yīng)鏈解決方案”要足夠強大,足以賦能眾多分散的小b實現(xiàn)成長,,幫助他們實現(xiàn)與c端用戶的交易,,而不僅僅是讓大B好上加好。其二是在需求側(cè),,能夠為小b提供C端的“流量解決方案”,,幫助小b做私域流量的拉新,、留存,、激活、成交,,甚至還要搭建平臺原生的公域流量池(流量不是倒賣來的),。

“供應(yīng)鏈解決方案”是B2B電商原本的基因,而“流量解決方案”卻并非他們所長,。后一類賦能需求在曾鳴教授定義的S2b2C模式中也沒有談到,,在其描述中,,b天然具有連接C端用戶的專長。但我們的觀察是,,b也缺流量,,部分具有流量的b更缺乏經(jīng)營流量的能力。我們后續(xù)會分析到,,這種賦能如果缺位,,將是平臺向產(chǎn)業(yè)滲透的硬傷。事實上,,現(xiàn)在的S2b2C平臺多多少少都會向b提供此賦能,,否則根本不足以讓人家對平臺的解決方案產(chǎn)生興趣。而另一方面,,這種賦能也是實現(xiàn)產(chǎn)業(yè)鏈數(shù)據(jù)在線化的關(guān)鍵,。否則,大量b服務(wù)c的過程是不在線的,,S完全無法參與,,僅僅淪為了一個綜合供應(yīng)商。

路徑2:B2C電商的回歸本質(zhì)

另一類S2b2C的企業(yè)是來自B2C電商的妥協(xié),。原本,,他們手持流量(或者有資本托底來買流量),想用“互聯(lián)網(wǎng)+”的邏輯在各個產(chǎn)業(yè)實現(xiàn)“去中介化”,,打掉b這類中間商,,最后卻被證明是個偽命題。

各個產(chǎn)業(yè)太深了,,除了一些交易結(jié)構(gòu)已經(jīng)很明確的產(chǎn)業(yè),,其他則很難被滲透進(jìn)去。這些產(chǎn)業(yè)里,,冗長的產(chǎn)業(yè)鏈條其實是有原因的,,b有其價值。但“互聯(lián)網(wǎng)直男們”眼見有中間商,,感覺毛利空間太大,,就用自己的粗暴方式去滲透,結(jié)果反而是不得其法,,最終只會淪為“賣端口(賣廣告)”的流量販子,。換句話說,B和b都可能從這個平臺上買流量,、打廣告,,但平臺卻不能促成交易,這對行業(yè)哪有什么顛覆,?說到底,,這些行業(yè)的痛點并不是這些,,線上交易并不能解決這些問題。

最典型的例子是,,阿里,、京東、蘇寧等企業(yè)都高調(diào)進(jìn)入房地產(chǎn)經(jīng)紀(jì)領(lǐng)域,,號稱要顛覆這個行業(yè),,以為用流量就可以撼動一個行業(yè),但房地產(chǎn)交易是多“重”的交易鏈條,,難道直接向C端用戶推送流量就能達(dá)成客戶成交,?事實上,這也是很多深入產(chǎn)業(yè)的玩家的錯誤邏輯,。愛屋吉屋已經(jīng)犧牲自己證明了這個簡單的道理,,金色家園網(wǎng)、房通網(wǎng),、平安好房等以低傭金甚至0傭金政策也紛紛宣告失敗……

其實,,這是“消費互聯(lián)網(wǎng)”和“產(chǎn)業(yè)互聯(lián)網(wǎng)”兩種思維的碰撞。前者的邏輯始終是“顛覆”,,希望搭建在線交易平臺,,壓縮交易環(huán)節(jié),提高交易效率,。但是,,相對于消費端的順利整合,這種思維在產(chǎn)業(yè)端的進(jìn)展似乎不太順利,。而后者的邏輯是“賦能”,,希望搭建在線產(chǎn)業(yè)平臺,拉通數(shù)據(jù)鏈條,,提高產(chǎn)業(yè)內(nèi)資源配置效率,。這可能才是互聯(lián)網(wǎng)與產(chǎn)業(yè)結(jié)合的真正出路。關(guān)鍵的區(qū)別,,在于兩者對“中間商”的態(tài)度不同:

回到上述房地產(chǎn)經(jīng)紀(jì)領(lǐng)域的案例,。房多多是典型的“行業(yè)賦能者”,意識到房地產(chǎn)經(jīng)紀(jì)人這個b才是行業(yè)活力的源泉,,于是,,根據(jù)不同類型房地產(chǎn)經(jīng)紀(jì)人的需要,基于SaaS系統(tǒng),,將人(管理系統(tǒng)),、客(C端流量),、錢(金融服務(wù)),、盤(房源)四類資源做成了十幾類線上產(chǎn)品,,讓四類資源在房地產(chǎn)經(jīng)紀(jì)人成長的過程中隨時被在線隨需調(diào)用,真正實現(xiàn)了“場景化賦能”,。至今,,房多多不僅在估值上成為了獨角獸,更達(dá)成了數(shù)億級別的利潤水平,。

還有一些B2C企業(yè)也在回歸本質(zhì),,從“給流量”到“給供應(yīng)鏈”。2008-2014年間,,土巴兔處于發(fā)展初期,,定位是典型的B2C企業(yè),可以看作是一個信息撮合的平臺,,即幫助C端用戶找到合適的裝修公司,,解決裝修行業(yè)的信息不對稱,其聚焦于將家裝的各種商品或服務(wù)(設(shè)計,、主材,、輔材、定制家居)搬到線上,。而后的2015-2017上半年,,為了保障質(zhì)量并實現(xiàn)服務(wù)的落地,他們也嘗試了自營家裝承包業(yè)務(wù),,從裁判員變成了運動員,,成為了裝修公司的“對頭”。這段時間里,,其家裝承包業(yè)務(wù)占比逐年增長,,到2017年收入貢獻(xiàn)過半。而到了2017年下半年至今,,他們發(fā)現(xiàn)自營模式太重,,根本無法吃透產(chǎn)業(yè),于是果斷收縮并轉(zhuǎn)型S2b2C(自營業(yè)務(wù)收縮至占營收的20.85%),,開始為裝修公司這類b提供培訓(xùn),、集采、導(dǎo)購寶,、SaaS工具,、會員管理、全屋定制及質(zhì)檢等服務(wù)賦能,。這不僅直接帶來了毛利率從2017年的56.62%上升到2018年上半年的80.33%的效果,,用戶轉(zhuǎn)化率和簽約率等關(guān)鍵數(shù)據(jù)表現(xiàn)也大幅提升。

中國有太多的非標(biāo)準(zhǔn)化行業(yè),,這些行業(yè)絕對不是僅僅用流量可以打穿的,。如果沒有平臺作為S提供的“供應(yīng)鏈解決方案”,,即使用流量“勾引”b,也不可能形成持續(xù)的黏性?,F(xiàn)實點說,,如果你本來是流量端口,就會徹底變成一個賣端口的,;如果你不是流量端口,,就會陷入深不見底的流量戰(zhàn)爭。所以,,“流量解決方案”并不是直接簡單粗暴地給廉價流量,,而應(yīng)該是給出運營私域流量的工具方法,甚至要搭建原生的公域流量池,。

正是因為這個原因,,筆者更看好產(chǎn)業(yè)里的深耕者,他們不會從C端流量的思路上去走捷徑,,這讓他們更容易找到賦能b的正確的姿勢,。退一步說,即使在“流量解決方案”上賦能乏力,,他們至少可以讓自己的商業(yè)模式在一個有限的范疇內(nèi)邏輯自洽,,不會以燒錢買流量的方式“自焚”。

浮華背后的隱憂

至今為止,,已經(jīng)有太多的企業(yè)用S2b2C來標(biāo)識自己,,但真正“走通”的企業(yè)寥寥無幾。事實證明,,S2b2C這顆“產(chǎn)業(yè)核彈”沒那么好造,,大量企業(yè)可能還需要調(diào)整姿勢。

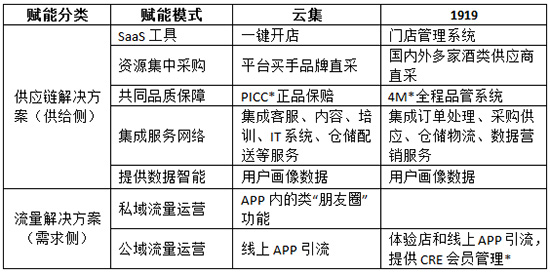

我們選取了公眾相對熟悉的電商賽道來進(jìn)行研究,,進(jìn)一步,,為了避免沒有數(shù)據(jù)而談?wù)撋虡I(yè)模式的尷尬,我們研究了兩家S2b2C商業(yè)模式的上市公司——美股上市的云集(零售)(注: 2018年4月云集媒體溝通會上,,云集創(chuàng)始人兼CEO肖尚略將云集的模式歸結(jié)為S2b2C,。其中,云集就是云的集合,,通過控制商品供應(yīng)鏈,、物流、IT,、客服等云資源開放給b(店主),,由b和消費者之間實現(xiàn)互動連接)和新三板上市的1919(酒類零售)(注:1919在年報中披露,“1919以B2C和B2B相結(jié)合的模式……1919定位為’酒飲服務(wù)解決方案和運營平臺‘……實現(xiàn)了從銷售型公司向平臺型公司的進(jìn)化”。其模式符合S2b2C的特征,,在外界的評論中,,也普遍將其歸類為這一模式)。其中,,云集賦能線上個體店主,屬于新興的線上會員制電商,;1919 賦能線下酒類經(jīng)銷門店,,可以算作是線上線下結(jié)合的“新零售”。兩種模式的比較,,有點像是讓飛機對戰(zhàn)坦克,,但需要說明的是,我們并非為了判定企業(yè)優(yōu)劣,,而是為了發(fā)現(xiàn)一些有意思的關(guān)于模式的結(jié)論,。

兩個樣本的模式總結(jié)如下:

可以發(fā)現(xiàn),,兩個樣本企業(yè)基本具備了S2b2C企業(yè)的特征,。那么,這種模式是否釋放了預(yù)期中的威力呢,?

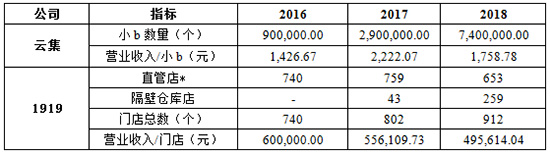

首先,,比較經(jīng)營結(jié)果。b的增加帶來了營業(yè)收入的增加,,但卻沒有體現(xiàn)出供應(yīng)鏈平臺集中賦能的規(guī)模經(jīng)濟(jì)優(yōu)勢,,成本費用也同步上漲,這導(dǎo)致了營業(yè)利潤一直為負(fù),。當(dāng)然,,這可以視為企業(yè)在擴張期里的策略,企業(yè)也許需要形成更加龐大的b流量池,以便輻射更多的C端流量,,最后累積到一定量級再爆發(fā)規(guī)模經(jīng)濟(jì)的效果,。其實,這也是大多數(shù)互聯(lián)網(wǎng)企業(yè)都喜歡訴說的財務(wù)模型,,只要融到的錢能燒得下去,,資本也接受,所以,,這個層面的邏輯沒有太大問題,。

其次,我們再橫向比較期間費用,。我們發(fā)現(xiàn),,兩個企業(yè)的期間費用飛速上漲,但基本都是量入為出,,即基于毛利空間來支出,。云集的毛利率為20%左右,1919的毛利率為10%左右,。這很好理解,,云集上有相當(dāng)部分都是“兩低一高”的產(chǎn)品,即成本低(如20元的面膜),、單價低(零售價200元,,用戶比較容易決策)、定倍率高(10倍,,利潤空間巨大),;而1919的產(chǎn)品絕大部分都是相對透明的酒類,進(jìn)貨成本和渠道分成都一清二楚,。所以,,前者支出銷售費用的空間顯然更大,從b擴張的速度來看,,前者也的確走得更快,。但通過“銷售費用/營業(yè)收入”來分析,兩者在銷售效率上都沒有太大的進(jìn)步,,相比起來,,云集的效率應(yīng)該相對更高。當(dāng)然,,我們也要考慮線上獲客成本上漲的大趨勢,,所以,以線上獲客為主的云集能夠做到保持效率,,已經(jīng)是很不容易,。除此之外,兩者在管理上也沒有體現(xiàn)出更高的效率,“管理費用/營業(yè)收入”也呈略微上漲的趨勢,。應(yīng)該說,,這個階段的企業(yè)對于效率的要求并沒有那么高,,“占地盤”依然是第一選擇,,也可以理解,。

最后,應(yīng)該分析S2b2C模式的出貨能力,。一方面,,可以觀察存貨,。存貨是隨著經(jīng)營規(guī)模的擴大而擴大的,所以比較“存貨/營業(yè)收入”,,云集的存貨控制相當(dāng)出色,,在5%-8%之間,,而1919則相對較“重”,,在28%-37%之間,。存貨周轉(zhuǎn)率更能說明問題,,云集的模式上,,存貨周轉(zhuǎn)率最高達(dá)到近30,,而1919不超過4,。

進(jìn)一步從效能(efficiency)角度分析,,我們關(guān)注每個b產(chǎn)生的營業(yè)收入。b的數(shù)量在增加,,營業(yè)收入也在增加,但究竟單個b的營收收入是不是增加了,,這顯然是衡量賦能效率的的關(guān)鍵,,也是衡量S2b2C對產(chǎn)業(yè)鏈效率(出貨能力)提升的關(guān)鍵,。云集的b增長趨勢相當(dāng)可怕,,這是由其會員制社交電商的屬性決定的,。1919的b(門店)(注: 我們將1919的b界定為直管店和隔壁倉庫店,剔除了直營店)增長相對穩(wěn)健,,這是由其線下展店的屬性決定的,,雖然其一度提出了堪稱瘋狂的展店計劃。但從效率的角度看,,云集可能表現(xiàn)更好,,盡管2018年的b數(shù)量增加了155%,但在這樣急速的增長下,,每個b產(chǎn)生的收入并沒有大幅下降,,雖然較2017年有所下降,但依然高于2016年,。而1919在b(門店)數(shù)量以每年10%左右的速度增長的同時,,每個門店產(chǎn)生的營業(yè)收入以每年10%的速度下降。

總體來看,可以有幾個結(jié)論:

其一,,這類模式在短期內(nèi)“跑地盤,、不盈利”在一定程度上是被普遍接受的,,資本更看重b的流量池和背后的故事,。

其二,這類模式在短期內(nèi)“輕效率”在一定程度上是被普遍接受的,,理想中描述的線上綜合賦能并沒有跑出效果,,換句話說,S提供的“供應(yīng)鏈解決方案”依然還有巨大的優(yōu)化空間,。所以,,當(dāng)前這類模式的爆發(fā)力基本取決于生意本身的毛利空間(而非線上賦能拉出來的效率空間),這決定了企業(yè)有多少“子彈”去拓展b,。

其三,,這類模式能否走通,關(guān)鍵還看平臺賦能b后的出貨能力,,沒有這個基礎(chǔ),,再多的b也只是負(fù)擔(dān),。排除供應(yīng)鏈因素,這主要考驗了S提供的“流量解決方案”,。相比起來,,在線上為b解決流量,,要比線下為b解決流量要容易得多,,因此,即使是線下的b,,也應(yīng)該盡力讓其線上化,。云集能夠大量出貨,,還是因為線上會員制的威力,換句話說,,其b并不一定需要將貨物出給C端,,他們自己可能就是最終消費者。2018年,,其GMV中的66.4%都來自于會員購買,。

需要強調(diào)的是,,兩個樣本的姿勢也都獲得了資本的支持,。例如,,云集已經(jīng)進(jìn)入了二級市場,,模式受到普遍認(rèn)可,;而1919雖然在1.5級市場,,但背后有阿里,,而阿里又將布局終端門店視為戰(zhàn)略舉措,,他們的風(fēng)險也不大,。

模式發(fā)展的邏輯

但上述的現(xiàn)狀究竟會不會持續(xù)?模式發(fā)展的邏輯究竟又是什么,?

S2b2C模式的確是個大賽道,由于穿透了產(chǎn)業(yè)鏈,,并將產(chǎn)業(yè)鏈實現(xiàn)了在線化,,無論是做交易,,還是做增值服務(wù)或解決方案的交付,,這里面有太大的盈利空間,。但從目前來看,除了房多多,、土巴兔這類優(yōu)等生,,走入這個模式的企業(yè)盈利情況并不樂觀。主要原因是線上賦能的功夫還沒有下夠,。而產(chǎn)業(yè)本來就是一個線下江湖,要將這個江湖搬到線上,,并重塑其邏輯,,對于這些年輕的企業(yè)來說,是一系列巨大的挑戰(zhàn),。

面對這種挑戰(zhàn),這類企業(yè)的選擇還是先做大規(guī)模,。這可以理解,,畢竟市場上的小b就這么多(如云集、校寶,、土巴兔、房多多等),,或者可以布局的空間就那么大(如1919,、貝殼等),先把b的流量池建起來,,再精細(xì)運營,可能是一條相對理性的路線?,F(xiàn)實中,,這類模式的企業(yè)在內(nèi)部都設(shè)置了瘋狂的b端流量拓展(或者說展店)目標(biāo),大部分企業(yè)也會毫不猶豫地將流量目標(biāo)放到盈利目標(biāo)之前,。當(dāng)然,在融資時,,他們更多也是在講這個流量池的故事,。

從資本市場的反饋來看,,這個b端流量池要比盈利性對于估值的拉升作用更大,。我們可以視為,進(jìn)入這個賽道的資本愿意深耕產(chǎn)業(yè)互聯(lián)網(wǎng),,對后市看好,。從融資情況來看,這些企業(yè)依然會繼續(xù)獲得資本融資,,在我們收集的19家樣本中,,其中有11家企業(yè)在近兩年(2017.8-2019.8)獲得了相應(yīng)的融資,。

但從模式本身來分析,,這種“占位”的打法和消費互聯(lián)網(wǎng)時代高舉高打做C端流量的打法并沒有本質(zhì)不同。產(chǎn)業(yè)互聯(lián)網(wǎng)的玩家們原來認(rèn)為b端商戶相對C端用戶更有耐受性,,進(jìn)入流量池后就不會輕易離開,。但問題在于:一方面,如果b與平臺是松散關(guān)系,,其跨平臺生存的可能性極大,,如果某平臺賦能不足,b盡管不會流失,,但卻會休眠成為僵尸流量。大多數(shù)此類模式的企業(yè),,b的LTV都是不愿揭開的傷疤,。另一方面,如果b是平臺強力控制的緊密關(guān)系,,平臺就必須為其生存負(fù)責(zé),,這就有可能是個“燙手的山芋”。例如,,1919采用了直管店模式,,主要從管理費中賺取收益,但直管店拖欠管理費由來已久,。2018的半年報顯示,,其上半年應(yīng)收票據(jù)及應(yīng)收賬款為6.6億,而其中直管店管理費部分就高達(dá)6.18億,,占93%。

因此,,筆者并不認(rèn)為上一部分談到“跑地盤,、不盈利、輕效率”是可以長期接受的,,盡管這已經(jīng)是“潛規(guī)則”了,。我們觀察到的一個現(xiàn)象是,大量走S2b2C模式的企業(yè),,并沒有將心思花在如何基于線上化,、數(shù)據(jù)化,、智能化來發(fā)展,而是習(xí)慣于通過堆成本,、堆費用,、堆人頭的方式來發(fā)展。b不夠,,就砸銷售費用,,線上導(dǎo)流,,線下掃樓,,廣告滿天飛;b嫌賦能不夠,,就增加人手,用“手動模式”圍著b轉(zhuǎn)來賦能,,管他經(jīng)濟(jì)不經(jīng)濟(jì),;b嫌流量不夠,就砸錢做流量倒手……道理很簡單,,前者太難了,,需要自己下苦功夫,而后者顯然更加直接,,可能只需要手握b端流量池對資本講故事,。一個可以引起警惕的現(xiàn)象是,,有些聲稱在做S2b2C的上市公司,甚至根本不愿披露自己的研發(fā)費用,。

其實,,在b的流量目標(biāo)之外,更應(yīng)該關(guān)注的是利潤和效能,。但換個角度想,追求效能并不是最終目的,只是為了抑制住企業(yè)想去“取巧的手”,,倒逼企業(yè)用正確的姿勢來實現(xiàn)流量和利潤,。以房多多為例,其之所以能夠健康發(fā)展,,就是因為貫徹了這類思路。2018年初,,房多多喊出三大戰(zhàn)略導(dǎo)向——商戶戰(zhàn)略,、效能戰(zhàn)略和利潤戰(zhàn)略,,提出“以商戶價值為初心,以效能提升為手段,,以創(chuàng)造利潤為結(jié)果”,,很好地平衡了流量和經(jīng)營之間的關(guān)系。

一切還得回到S2b2C模式的本質(zhì)上,,足以賦能b實現(xiàn)進(jìn)化的“供應(yīng)鏈解決方案”和“流量解決方案”才是關(guān)鍵,。而平臺要給出這兩個解決方案,必須要基于產(chǎn)業(yè)鏈來還原,、升級線下場景,,打通一條線上的數(shù)據(jù)鏈條,這是所有產(chǎn)業(yè)互聯(lián)網(wǎng)模式的底層邏輯,。所有繞過這邏輯要用擴張規(guī)模來取巧的模式,,都是偽命題。

這里,,有必要提及另一種可能——本身已經(jīng)有一定基礎(chǔ)的大平臺似乎更適合打造這種模式。因為,,這類平臺已經(jīng)在前一階段的商業(yè)模式中打下了盈利性和平臺設(shè)施的基礎(chǔ),,他們有利潤、流量,、數(shù)據(jù)、運營方法等方面的沉淀,,只要不跳出他們的優(yōu)勢領(lǐng)域,,走向這類模式可以看做是其核心能力的溢出,是自然而然的一步,。目前來看,,京東的新通路,、阿里的零售通的發(fā)展勢頭都算不錯,。說到底,,這類大平臺有足夠的耐心,也兜得住底,。例如,,阿里為了解決b的顧慮,,直接宣布了一種“四賠政策”——貴就賠、遲到賠,、過期賠,、滯銷賠。

大賽道需要大野心,,更需要大能力。對于走上這條賽道的玩家來說,,他們都不缺乏野心,,但如何一步步打磨能力,卻是不得不面對的問題,。我們要祝福這些勇者,,但前提是他們決心為行業(yè)創(chuàng)造真正的價值,,而不是為資本創(chuàng)造粉飾過的數(shù)據(jù)和故事,。(財富中文網(wǎng))

穆勝為穆勝企業(yè)管理咨詢事務(wù)所創(chuàng)始人、北京大學(xué)光華管理學(xué)院工商管理博士后,。本文選自穆勝博士即將出版的《創(chuàng)造高估值:打造價值型互聯(lián)網(wǎng)商業(yè)模式》一書,,穆勝企業(yè)管理咨詢事務(wù)所高級研究員馬婭妮、助理研究員李安慧對本文亦有貢獻(xiàn),。