狂熱過后才發(fā)現(xiàn)這條路最難走,,工業(yè)4.0還有春天嗎,?

工業(yè)4.0(或稱工業(yè)互聯(lián)網(wǎng),、智能制造、互聯(lián)制造,、分布式制造等)的好處無需贅述,,去庫存化、個(gè)性定制,、去中介化,、消除對于人工的依賴……但相比幾年前的一擁而上、尋求顛覆,,如今的工業(yè)4.0玩家們也開始?xì)w于冷靜,。因?yàn)椋?jīng)過若干次探索后的他們知道,,這條路可能是產(chǎn)業(yè)互聯(lián)網(wǎng)的商業(yè)模式里最難走的一條,。

那么,經(jīng)過了幾年的探索,,工業(yè)4.0的春天真的來了嗎,?

繁榮盛景

工業(yè)4.0的概念最先是由德國提出的。2012年年底,,德國產(chǎn)業(yè)經(jīng)濟(jì)聯(lián)盟向德國聯(lián)邦政府提交《確保德國未來的工業(yè)基地地位:未來計(jì)劃“工業(yè)4.0”實(shí)施建議》。之后,,這一概念在國際間快速傳播,,引發(fā)了一輪熱潮:美國于2012年、2013年,、2016年分別提出了“先進(jìn)制造業(yè)國家戰(zhàn)略計(jì)劃”,、“美國制造業(yè)創(chuàng)新網(wǎng)絡(luò)計(jì)劃”、“國家制造業(yè)創(chuàng)新網(wǎng)絡(luò)計(jì)劃年度報(bào)告與戰(zhàn)略規(guī)劃”,;日本在2013年和2015年發(fā)布了兩版《制造白皮書》,;法國在2013年和2015年發(fā)布了“新工業(yè)法國”的概念;英國于2015年提出了“英國制造2050”,;中國于2015年提出了“中國制造2025”……諸多的概念,,指向的其實(shí)都是工業(yè)4.0類模式。

工業(yè)時(shí)代依次經(jīng)歷了機(jī)械化,、電氣化,、自動(dòng)化、智慧化四個(gè)階段,,依次對應(yīng)著工業(yè)1.0到4.0,。所謂的工業(yè)4.0是指利用物聯(lián)信息系統(tǒng)(Cyber-Physical System,簡稱CPS)將生產(chǎn)中的供應(yīng),、制造,、銷售信息數(shù)據(jù)化,、在線化、智慧化,,最后達(dá)到快速,、精準(zhǔn)響應(yīng)個(gè)性化產(chǎn)品需求的效果。說簡單點(diǎn),,就是將生產(chǎn)力做互聯(lián)網(wǎng)化(云化),,以便使其能夠被用戶的個(gè)性化需求隨需調(diào)用。

既然是可以帶來政策利好的國家戰(zhàn)略,,又是對產(chǎn)業(yè)的深度改造,,這類模式自然被無限看好。2017年中國工業(yè)互聯(lián)網(wǎng)市場規(guī)模達(dá)到4,676.99億元,,增長率為13.5%,,成為一個(gè)重要的“起風(fēng)點(diǎn)”。后續(xù),,隨著產(chǎn)業(yè)政策逐漸落地,,市場空間的放量速度也有望逐漸增加,預(yù)計(jì)2020年中國工業(yè)互聯(lián)網(wǎng)市場規(guī)??蛇_(dá)6,929.12億元,。

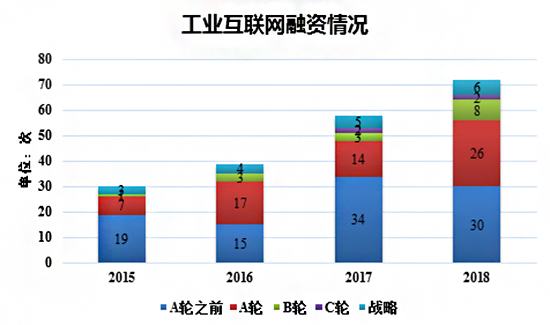

從融資的結(jié)構(gòu)上分析,,融資的筆數(shù)總體隨著年份增加,,A輪之前的早期投資基本保持了數(shù)量,同時(shí),,A輪,、B輪、C輪和戰(zhàn)略投資的筆數(shù)都在放量,。這說明資本熱度是持續(xù)的,,且呈逐年增加的態(tài)勢,另外,,資本也有長線投資的動(dòng)作,,跟進(jìn)到了后期。在二級市場上,,富士康(工業(yè)富聯(lián))成功登陸上交所并融資271億元,,也是一個(gè)非常強(qiáng)烈的風(fēng)向標(biāo)。這說明,對于工業(yè)4.0這種模式,,資本是看好的,。

當(dāng)然,,相對S2b2C或B2B電商的項(xiàng)目,大多時(shí)候,,這類項(xiàng)目的估值并不算太高,。其原因在于,工業(yè)4.0的解決方案一般是以SaaS的方式切入的,,而一旦被資本定義為SaaS企業(yè),,估值就一定上不去(在中國)。所以,,這類項(xiàng)目大多強(qiáng)調(diào)自己不是做“工具”,,而是“解決方案提供者”,并且會(huì)提及自己的落地能力,。但是,,資本是不是這樣看,就是另一回事了,。

重度游戲

這條賽道問題的關(guān)鍵可能不在于估值,。相對資本“在觀望中的熱捧”,工業(yè)4.0項(xiàng)目的表現(xiàn)卻難言出色,。

若干未上市公司都宣稱它們的工業(yè)4.0取得了重大進(jìn)展,,業(yè)界甚至也自動(dòng)“捧出了”若干個(gè)標(biāo)桿。但未上市公司宣稱的數(shù)據(jù)不太具有說服力,,它們始終回避不了一個(gè)質(zhì)疑——如果真的那么出色,,為什么還沒有走到IPO呢,?如果沒有走到IPO,,或者沒有提交上市申請的材料,其業(yè)績就始終難辨真?zhèn)?。所以,,我們還是基于上市公司的數(shù)據(jù)來進(jìn)行研究。

我們的研究團(tuán)隊(duì)在A股市場上選取了54家工業(yè)4.0概念股,,分析了2013年到2018年的財(cái)務(wù)數(shù)據(jù),,其中還剔除了ST的樣本。有三個(gè)結(jié)論可以關(guān)注:

第一,,毛利率并未明顯提升,。有23家企業(yè)實(shí)現(xiàn)了毛利率的增長,而30家企業(yè)的毛利潤率下降了,53家企業(yè)的毛利率復(fù)合增長率的平均值為-0.65%,。

第二,,庫存商品占營業(yè)收入的比例并未明顯下降。有26家企業(yè)的該比值上升,,而27家企業(yè)的該比值下降,。這53家企業(yè)的平均比值的復(fù)合增長率為0.49%,還有小幅上升,。

第三,,庫存商品占存貨的比例并未明顯下降。有25家企業(yè)的該比值上升,,而28家企業(yè)的該比值下降,,53家企業(yè)的平均比值的復(fù)合增長率為-0.96%,只能說略有下降,。

當(dāng)然,,在我們觀察的樣本中,還是有鳳毛麟角的頭部企業(yè)的改革取得了進(jìn)展,,在此不妨通過頭部企業(yè)的個(gè)案分析來看看工業(yè)4.0的進(jìn)展,。深圳長城開發(fā)科技股份有限公司(000021)屬于電子信息制造服務(wù)(EMS)行業(yè),主營電子產(chǎn)品研發(fā)制造服務(wù),,是工業(yè)4.0概念股的典型代表,。在我們分析的53家樣本公司里,其毛利率的復(fù)合增長率為13.72%,,排名第一,。雖然其毛利率極低,一直沒有超過6%,,但這是由其行業(yè)特征決定的,,我們依然不能否認(rèn)毛利率的增長勢頭。

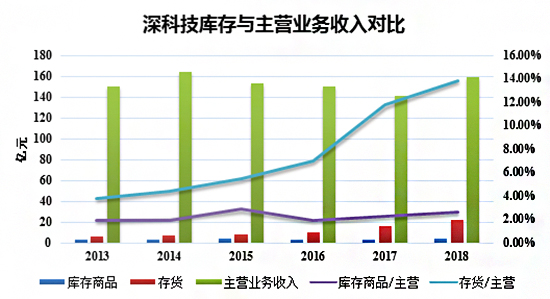

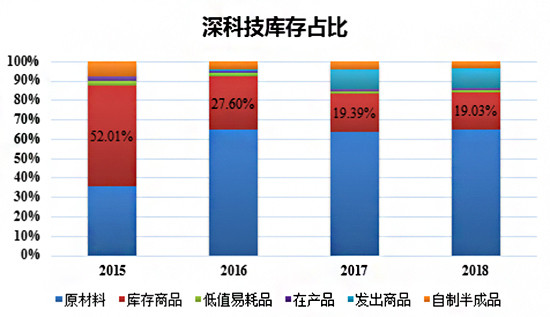

如果說工業(yè)4.0可能帶來了毛利的變化,,那么,,這種生產(chǎn)模式是否也改變了庫存水平呢?從數(shù)據(jù)上看,,這種觀點(diǎn)并沒有得到支持,,深科技的庫存商品占營收比例處于震蕩狀態(tài),并未持續(xù)下行,。此外應(yīng)該注意到的是,,深科技的庫存一直上升,主營業(yè)務(wù)收入則相對穩(wěn)定,,這導(dǎo)致庫存/主營業(yè)務(wù)收入的指標(biāo)持續(xù)上漲,。這不得不讓人懷疑工業(yè)4.0為其帶來的實(shí)際效果,。

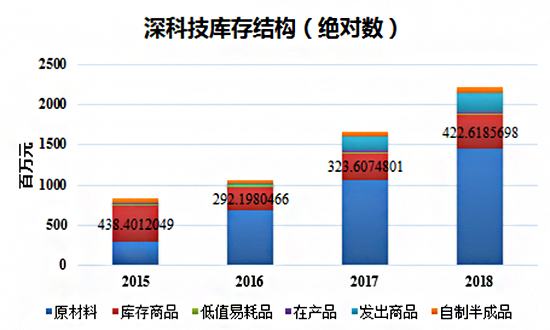

如此一來,我們有必要分析存貨結(jié)構(gòu),??梢园l(fā)現(xiàn),庫存商品的絕對數(shù)是有所上升的,,而其在庫存中的占比則是在下降,。主要原因是原材料和發(fā)出商品增長迅猛,導(dǎo)致了庫存商品的相對占比下降,。這是因?yàn)樯羁萍荚?017年獲得了華為手機(jī)招標(biāo)中的最大標(biāo)的,,并在同年新導(dǎo)入了VIVO、華勤兩家大客戶,,所以增加原材料以保證供應(yīng),。這一點(diǎn)在其財(cái)報(bào)披露中也得到了證實(shí)。

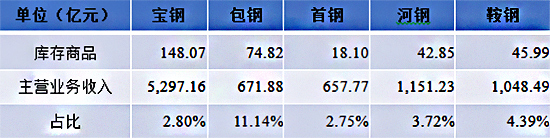

相比起來,,另一家標(biāo)桿企業(yè)寶鋼的數(shù)據(jù)可能更具說服力,,其通過旗下的寶信軟件搭建了工業(yè)4.0的平臺(tái),實(shí)現(xiàn)企業(yè)內(nèi)部信息流,、資金流和物流的集成和融合,。在2014~2018年間,寶鋼的毛利潤率的復(fù)合增長率為9.3%,。更重要的是,,其庫存商品的絕對數(shù)趨于穩(wěn)定,并開始減少,,在營收逐漸增加的同時(shí),,庫存商品占主營業(yè)務(wù)收入比例逐年下降,依次為4.63%,、6.19%(2015年受國際鋼材市場波動(dòng)的影響,,營收、毛利潤和毛利潤率都有所下降,。所以,,這個(gè)時(shí)間點(diǎn)上的數(shù)據(jù)并不能反映工業(yè)4.0改造的真實(shí)效果。),、3.11%,、2.8%,。對比同行業(yè)的其他對手,,排除首鋼通過布局立體停車場這類非鋼業(yè)務(wù)來實(shí)現(xiàn)了去庫存,寶鋼的數(shù)據(jù)獨(dú)占鰲頭,。此外,,從庫存商品在庫存中的占比上也逐年下降。

總體來看,工業(yè)4.0模式主張的幾個(gè)變化,,在大多樣本企業(yè)中并沒有出現(xiàn),,但我們卻可以從寶鋼這類先行者的數(shù)據(jù)里看到趨勢。(另外有一些局部的案例也值得關(guān)注,,例如通用電氣與東方航空簽訂了工業(yè)互聯(lián)網(wǎng)的合作協(xié)議,,利用自己的Predix平臺(tái)對東航機(jī)隊(duì)數(shù)據(jù)進(jìn)行分析,確定出節(jié)約成本的機(jī)會(huì),,從而幫助東航改善運(yùn)行效率及燃油節(jié)省,。我們的數(shù)據(jù)顯示,排除油價(jià)上漲的干擾,,這個(gè)合作的確在一定程度上達(dá)成了合作預(yù)期,。)這可能驗(yàn)證了我們的觀點(diǎn)——這條路確實(shí)難走。其實(shí),,這是可以理解的,,畢竟這種模式“投入太重”。企業(yè)要完全從批量化大生產(chǎn)(Mass Production)的模式走向大規(guī)模定制(Mass Customization),,不僅要讓生產(chǎn)線布滿傳感器,,還要改造不少硬件,更涉及到要將物料量化,,還要打通整個(gè)生產(chǎn)的數(shù)據(jù)系統(tǒng)……這里面簡直是關(guān)隘重重,,如果不是有堅(jiān)定決心的大玩家,很難玩得轉(zhuǎn),。

To C的模式之爭

如果說工業(yè)4.0是個(gè)重度游戲,,需要長線投入,那么此時(shí)商業(yè)模式就是關(guān)鍵,。因?yàn)樯虡I(yè)模式的威力決定了未來,,決定了當(dāng)前的估值,決定了玩家(尤其是投資者)的耐心,。那么,,巨額投入才能改造出智能制造的生產(chǎn)系統(tǒng),在成熟之后究竟有多大威力呢,?

在商業(yè)模式上,,手握殺器的制造業(yè)企業(yè),最大的一個(gè)愿望就是用工廠直連用戶,。因?yàn)?,如果不能有效連接到用戶,定制化生產(chǎn)的效率就依然無法在最大程度上發(fā)揮,。這里面的關(guān)鍵在于C2B(Customer to Business)和C2M(Customer to Manufactory)的爭議,。

C2B的概念最早起源于2006年美國洛杉磯新型電子商務(wù)年會(huì),,報(bào)告人Ross Muller首次使用了這一概念來形容“拼單采購模式”。這一模式被美國的Groupon等企業(yè)發(fā)揚(yáng)光大,,最后蔓延到了國內(nèi),,形成了以美團(tuán)為代表的一批企業(yè)。在初期,,這里的C2B更多還是消費(fèi)互聯(lián)網(wǎng)領(lǐng)域的,,撮合的是商品或服務(wù)的交易。隔行如隔山,,大量的參與者似乎沒有絕對的信心向制造端滲透,。

而C2M顯然更進(jìn)一步,就是用戶直接面對制造商,,相對于C2B這里更強(qiáng)調(diào)了“去中間化”,。于是,一些制造工廠雄心勃勃地想要用C2M的模式突圍而出,。它們堅(jiān)信,,相對于C2B,C2M去掉了“B”這個(gè)中間環(huán)節(jié),,消費(fèi)者在平臺(tái)上表達(dá)需求,,制造商來滿足需求,顯然更進(jìn)一步,。而面對自己不擅長經(jīng)營流量的現(xiàn)狀,,它們還給出了一個(gè)看似很有說服力的理由——未來的用戶會(huì)越來越不重視品牌,轉(zhuǎn)而以自我為中心來追逐“獨(dú)此一款”的訂制品,。

早前,,在若干智能制造企業(yè)中,它們無論自身體量大小,,都空前一致地認(rèn)為C2B是一種過渡模式,,終極狀態(tài)一定是C2M。于是,,它們紛紛建立C端用戶入口,,PC站、微信號(hào),、APP,、線下店……在擁抱大型電商進(jìn)行合作的同時(shí),堅(jiān)決不向這些流量入口徹底“繳槍”,,堅(jiān)決要樹立自己的旗幟,。

但猜對了故事的開始,卻沒有猜到故事的結(jié)局,。除了海爾這樣擁有龐大制造能力和已經(jīng)建立渠道影響力(甚至早已建立自有渠道)的企業(yè),,其他過于弱小的制造企業(yè)基因根本不在C端,根本連接不到用戶,,做流量經(jīng)營反而成為了負(fù)擔(dān),,它們理想中的C2M并沒有如約而至。說到底,,海爾這樣的企業(yè)即使坐擁COSMO Plat這樣的殺器,,卻依然需要通過大量的第三方渠道商來出貨,去渠道,、去中介是個(gè)偽命題,。KOL高效帶貨、品牌聯(lián)名一飛沖天,、爆款點(diǎn)燃用戶熱情等現(xiàn)象,,更讓“用戶將越來越不看重品牌”的猜想被無情擊碎。制造企業(yè)按照對自己有利的方向,,夸大了用戶的小眾需求,,在一條錯(cuò)誤的路上埋頭狂奔了若干年。最終卻證明,,C2M的個(gè)人定制只是制造業(yè)的一廂情愿,。

反觀另外一些坐擁流量的互聯(lián)網(wǎng)巨頭,其入侵制造端的速度卻讓人側(cè)目,。2016年,,網(wǎng)易推出“網(wǎng)易嚴(yán)選”;2017年,,阿里巴巴推出“淘寶心選”,;2018年,京東推出“京造”……這些企業(yè)從自營切入,,與制造企業(yè)開展了ODM(制造商提供設(shè)計(jì)和制造)的合作,,利用C端流量的優(yōu)勢形成了初步探索了C2M的路徑。但自營畢竟是“重資產(chǎn)模式”,,在一輪價(jià)格戰(zhàn)的紅海血拼后,,這類模式紅利出盡。于是,,網(wǎng)易啟動(dòng)了網(wǎng)易考拉工廠,,淘寶心選也開始轉(zhuǎn)型,回歸了平臺(tái)模式,,與制造企業(yè)開始了OBM(允許制造商經(jīng)營自己的品牌)合作,。滲透得更深的是拼多多和阿里巴巴淘寶旗下的天天特賣(由天天特價(jià)升級而來),它們力圖通過條碼,、RFID,、攝像頭等設(shè)備對工廠進(jìn)行輕量化的物聯(lián)網(wǎng)式改造,,將工廠的產(chǎn)能數(shù)據(jù)與網(wǎng)店打通,實(shí)現(xiàn)極致的按需定產(chǎn),。當(dāng)然,,這種改造在制造企業(yè)的眼里似乎很幼稚,初期的拼多多還用了手機(jī)攝像頭對著生產(chǎn)線這樣的粗暴形式,。但流量巨頭們的目標(biāo)很清晰,,它們瞄準(zhǔn)的是那些找不到銷路的中小企業(yè),賦能它們相對簡單,,邏輯是“你有流量我就聽你的”,。另外,也別低估了互聯(lián)網(wǎng)企業(yè)的學(xué)習(xí)速度,,從小企業(yè)開始,,迭代成熟的解決方案可以向更大規(guī)模的企業(yè)滲透,甚至它們還可以通過投資的方式獲得相對成熟的工業(yè)4.0解決方案,,它們是有機(jī)會(huì)的,。

我們原來認(rèn)為互聯(lián)網(wǎng)企業(yè)吃不透產(chǎn)業(yè),在這個(gè)賽道里應(yīng)該不占優(yōu)勢,,但我們的研究卻在某些方面呈現(xiàn)了相反的結(jié)論,。流量在手,摧枯拉朽,,流量巨頭們似乎離C2M更近一些,。

To B的平臺(tái)化之殤

如果走不通to C生意,制造企業(yè)可能希望退回來深耕產(chǎn)業(yè)端,,為行業(yè)賦能,。事實(shí)上,之前意圖直連C端的它們就曾經(jīng)設(shè)想,,可以依托對C端的影響來反向整合產(chǎn)業(yè)鏈,,用這種在線的智能制造系統(tǒng)改造出若干的智能工廠,并在線上實(shí)現(xiàn)連接,,形成柔性的分布式生產(chǎn)力網(wǎng)絡(luò),。甚至,這張網(wǎng)絡(luò)還可以整合設(shè)計(jì),、金融,、原料等參與者,最大程度地滿足用戶的各類訴求,,打造一個(gè)“大生態(tài)”,。其實(shí),這就形成了一個(gè)深度的S2b2C模式,即用自己的工業(yè)4.0方案賦能小工廠,。

但尷尬的是,,就算大型制造巨頭把自己的工業(yè)4.0方案做得異常出色,外部的企業(yè)可能也不需要它們的賦能,。我們看到的是,,這些外部企業(yè)無論大小,更多還是會(huì)將原有的制造業(yè)巨頭視為對手而非賦能者,。這些企業(yè)的內(nèi)心臺(tái)詞是:你說太長遠(yuǎn)的事情我聽不懂,,我就看你能不能幫我解決銷路(流量)問題,。這可能是一個(gè)理念的問題,,但我們看到的現(xiàn)狀就是這樣。

當(dāng)前,,在國內(nèi)已經(jīng)有海爾的COSMO Plat,、美的的M.IoT、沈陽機(jī)床的SESOL,、徐工機(jī)械的Xrea,、三一集團(tuán)的RootCloud等工業(yè)4.0平臺(tái),但無論是哪個(gè)平臺(tái),,都不敢說自己已經(jīng)對行業(yè)形成了深度影響,。所以,巨頭企業(yè)幾經(jīng)努力改造完成后的工業(yè)4.0解決方案,,也可能只是自己一家企業(yè)的玩具,。其實(shí),這類困境在互聯(lián)網(wǎng)經(jīng)濟(jì)滲透的初期就曾經(jīng)出現(xiàn)過,。每當(dāng)一家巨頭企業(yè)希望搭建一個(gè)平臺(tái)時(shí),,其一定繞不開一個(gè)質(zhì)疑——憑什么讓你又當(dāng)運(yùn)動(dòng)員,又當(dāng)裁判員,?

另外,,要做智能工廠的改造也沒有那么容易,這不是裝上傳感器,、加載幾個(gè)軟件模塊,、簡單調(diào)試調(diào)試、訓(xùn)練好工人就能夠成功的,。甚至,,在當(dāng)前的技術(shù)條件下,有的行業(yè)的有些環(huán)節(jié)還依然脫離不了人工,,根本無法進(jìn)行工業(yè)4.0改造,。生產(chǎn)制造是一個(gè)復(fù)雜系統(tǒng),其需要的賦能深度遠(yuǎn)遠(yuǎn)超過想象,。一位銷售行業(yè)出生的創(chuàng)業(yè)者曾經(jīng)以為這種改造“一個(gè)星期”就能夠落地,,結(jié)果卻被無情的現(xiàn)實(shí)打臉,。

也許,只有西門子的Mindsphere和通用電氣的Predix這類量級的平臺(tái)才可以解決這一問題,。這類平臺(tái)提供了從硬件,、軟件到云服務(wù)的一站式解決方案,其投入的資源顯然也是其他小企業(yè)無法匹敵的,。另外,,它們的體量也大到了足以讓玩家們認(rèn)為是“中立”的程度。

但有意思的是,,兩大巨頭的境遇各不相同,。

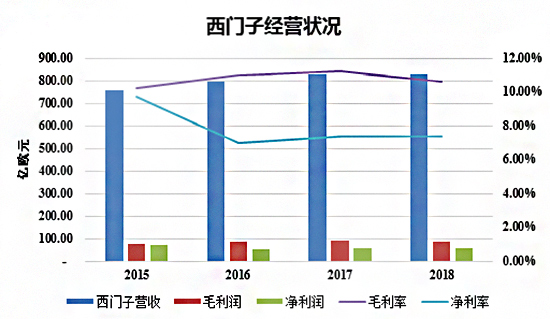

西門子的數(shù)字化工廠集團(tuán)(DF)致力于為企業(yè)提供全面的無縫集成軟硬件和技術(shù)服務(wù),幫助其提高制造流程的靈活性和效率,,縮短產(chǎn)品上市時(shí)間,,這一部門主要負(fù)責(zé)MindSphere。其解決方案前期用于自己,,后期慢慢開始轉(zhuǎn)為給客戶提供服務(wù),。目前來看,數(shù)字化工廠營收逐步擴(kuò)大,,利潤率穩(wěn)定增長,。

反觀通用電氣的Predix,則是另外一番境遇,。應(yīng)該說,,通用電氣對于工業(yè)互聯(lián)網(wǎng)的轉(zhuǎn)型是堅(jiān)定的。2016年,,時(shí)任通用電氣首席執(zhí)行官的杰夫·伊梅爾特闡述了自己的宏偉藍(lán)圖,,號(hào)稱要把通用電氣由一家硬件公司變成一家軟件公司,要走向數(shù)字化,。2013年推出的Predix顯然是他的王牌,,但運(yùn)行幾年來,Predix卻主要被用于內(nèi)部的GE電氣和GE航空,,一直未找到成功的商業(yè)模式,。根據(jù)通用電氣的年報(bào),2017年數(shù)字化業(yè)務(wù)的收入為40億美元,,對比2016年收入增長4億美元,。但在2017年年初,其預(yù)計(jì)本年的數(shù)字業(yè)務(wù)可以增長50億美元,,但最終結(jié)果遠(yuǎn)遠(yuǎn)沒有達(dá)到自己的預(yù)期,,虧損持續(xù)。這種糟糕表現(xiàn)也影響了通用電氣的股價(jià),導(dǎo)致其不得不于2017年正式宣布剝離出售Predix(以及GE Digital的一些其他資產(chǎn)),。

2017年,,海爾的張瑞敏參觀過GE Digital,并與其高層進(jìn)行過交流,。當(dāng)時(shí)的一個(gè)感覺是,,他們特別強(qiáng)調(diào)軟件和數(shù)據(jù),強(qiáng)調(diào)他們對于數(shù)據(jù)處理的專長,,這來自于他們的軟件基因,。相反,西門子的思路是更加強(qiáng)調(diào)基于硬件的數(shù)據(jù)能力,,這來自于他們的硬件基因,。此外,他們也明確宣布“誰擁有設(shè)備,、誰就擁有數(shù)據(jù)所有權(quán)”,,這樣也與通用電氣不同,。從結(jié)果來看,,西門子顯然更接地氣,也充分說明了工業(yè)4.0是“俯下身段進(jìn)產(chǎn)業(yè)”的一條路,。

當(dāng)然,,足以搭建平臺(tái)來當(dāng)“裁判員”的不只有傳統(tǒng)的制造巨頭,我們也不應(yīng)該忽略了騰訊和阿里巴巴對于產(chǎn)業(yè)互聯(lián)網(wǎng)的決心,。消費(fèi)互聯(lián)網(wǎng)中成長起來的流量巨頭對于硬件可能不太擅長,,但對于軟件和云服務(wù)絕對是輕車熟路。在選好姿勢的前提下,,他們有心也有力一爭高下,。

另一條路

其實(shí),無論是通用電氣還是西門子,,它們的工業(yè)4.0方案都是從制造端發(fā)力,,并沒有借助B端用戶的力量。但是,,從需求一側(cè)發(fā)起變革,,不就是互聯(lián)網(wǎng)商業(yè)模式摧枯拉朽的原動(dòng)力嗎?

當(dāng)前,,國內(nèi)有屈指可數(shù)的幾家企業(yè)正在實(shí)踐一種模式,,而這種模式可能是工業(yè)4.0破局的另一條路。

今年9月12日,,一家名為“智布互聯(lián)”的企業(yè)宣布完成了1億美元的C輪融資,。這筆融資在資本的寒冬期完成已經(jīng)實(shí)屬不易,而入局者更是耀眼,騰訊和紅杉領(lǐng)投,,經(jīng)緯,、IDG等跟投。

這家企業(yè)成立于2014年,,是典型的工業(yè)4.0方案提供者,,但其商業(yè)模式的獨(dú)特之處在于,其不光通過SaaS來解決后端生產(chǎn)的精準(zhǔn)和效率問題,,還通過搭建前端的B2B交易平臺(tái)(紡織廠與成衣廠之間的)解決銷路問題,。事實(shí)上,智布通過對紡織廠的深度調(diào)研發(fā)現(xiàn),,生產(chǎn)的精準(zhǔn)和效率問題并不是這群客戶真正的痛點(diǎn),,真正的痛點(diǎn)是獲得訂單。這與我們前面的判斷是一致的,。

進(jìn)一步看,,這是很多工業(yè)4.0賽道的企業(yè)沒有走出來的誤區(qū),它們認(rèn)為老板需要生產(chǎn)的精準(zhǔn)和效率,,這絕對正確,,但讓工業(yè)4.0的方案落地并不是由老板一個(gè)人決定的。在企業(yè)內(nèi)部改變哪個(gè)生產(chǎn)環(huán)節(jié)都會(huì)無比艱難,,因?yàn)槠髽I(yè)的每個(gè)部分都會(huì)有現(xiàn)有機(jī)制和利益既得者來阻擾變革,。結(jié)果往往是老板熱情很高,員工比較消極,,覺得新模式增加了自己的麻煩,。眾口一詞阻礙新事物的現(xiàn)象,我們看得還少嗎,?另一家服裝行業(yè)的工業(yè)4.0項(xiàng)目的創(chuàng)業(yè)者講述了一個(gè)案例:裁剪工原來是工廠高薪聘請的,,而他們工業(yè)4.0的方案用裁床和智能制版替代了他們的功能,于是引發(fā)了強(qiáng)烈抵觸,。

所以,,智布發(fā)展B端客戶的邏輯就變得無比簡單,他們關(guān)注的是老板急需的問題——“我們可以幫你們拉到訂單,,但你們必須用我們的SaaS系統(tǒng),。”當(dāng)然,,用了系統(tǒng)之后的好處也能夠反映在平臺(tái)的收益上,,由于成本降低,中間環(huán)節(jié)差價(jià)變大,,平臺(tái)分傭自然增加,。

其實(shí),,換一種思路,即便沒有智布這么強(qiáng)大的B2B電商平臺(tái),,要拿訂單也沒有那么困難,。上述的那家服裝行業(yè)的項(xiàng)目就專門收集行業(yè)的“小單”(小批量訂單),這些“小單”發(fā)揮不了規(guī)模經(jīng)濟(jì)的效應(yīng),,沒有什么油水,,往往是被制造企業(yè)嫌棄的,接單大多也是因?yàn)橛小按髥巍苯⑵饋淼慕磺?。但這家企業(yè)將小單拼到了一起,,并給出了讓小單制造也能劃算的工業(yè)4.0解決方案。只要工廠接單,,一套數(shù)據(jù)包就會(huì)發(fā)過去,,制版和效果圖都已經(jīng)做好。如此一來,,小的制造工廠就沒有理由拒絕了,。畢竟,制造業(yè)寧可讓成本收入對沖,,也不愿意讓機(jī)器閑置,。說到這里,不禁要特別提醒一下,,工業(yè)4.0的未來從來就不是“單件定制”,,而是“小批量大規(guī)模定制”,,這是互聯(lián)網(wǎng)滲透產(chǎn)業(yè)的不二法門,。

無論如何,智布這類企業(yè)真正實(shí)現(xiàn)了反向影響產(chǎn)業(yè)鏈,,只不過,,它們不是憑借對于C端用戶的影響,而是憑借對于B端客戶(成衣廠)的影響,。據(jù)智布的投資人披露,,在廣東紡織重鎮(zhèn)佛山張槎,79%的紡織廠都介入了智布互聯(lián)平臺(tái),,而智布可以幫助合作緊密的工廠將開工率從60%提升到85%以上,,并且90%的產(chǎn)能都來自于智布提供的訂單。

當(dāng)智布一頭掌握了成衣廠的需求,,一頭掌握了紡織廠的供給時(shí),,它們就變成了一個(gè)行業(yè)的平臺(tái),而由于供需都實(shí)現(xiàn)了在線化,,這個(gè)平臺(tái)的撮合效率變得很高,。例如,,他們可以讓單個(gè)紡織廠盡量處理同類訂單,發(fā)揮規(guī)模經(jīng)濟(jì)的效應(yīng),。再比如,,他們可以在同一時(shí)間調(diào)動(dòng)分布式生產(chǎn)力,解決大單的交期難題,。要實(shí)現(xiàn)這個(gè)效果,,最難的可能還在于如何讓紡織廠實(shí)現(xiàn)在線化,當(dāng)然,,沒有成衣廠的在線化也是不可能的,。明修B2B電商平臺(tái)的棧道,暗度工業(yè)4.0的陳倉,,智布這類模式真正為缺乏競爭力的B2B電商模式注入了內(nèi)核——打通了產(chǎn)業(yè)鏈的數(shù)據(jù)鏈條,,這是效率的基礎(chǔ)。

當(dāng)然,,產(chǎn)業(yè)互聯(lián)網(wǎng)對數(shù)據(jù)鏈條的深度要求是極高的,,智布對于產(chǎn)業(yè)鏈的滲透還有巨大空間。在此基礎(chǔ)上,,他們已經(jīng)組建了一支200多人的研發(fā)團(tuán)隊(duì),,在不斷優(yōu)化SaaS產(chǎn)品的同時(shí),也開始布局做PaaS,?;赑aaS的底層,會(huì)孵化出更多的SaaS,,甚至切入信息流,、物流、技術(shù)流,、資金流的服務(wù),。到了那個(gè)時(shí)候,智布的平臺(tái)還會(huì)有更大的想象空間,。

與高舉高打的西門子和通用電氣不同,,智布這類小平臺(tái)從行業(yè)切入,基于對行業(yè)的理解,,做更輕量化,、更接地氣的解決方案,并在一個(gè)個(gè)里程碑之后,,逐漸走入了深度賦能的模式,。等到他們成熟了,我們會(huì)在行業(yè)里發(fā)現(xiàn)一個(gè)個(gè)的Mindsphere和Predix,。

以小博大,,龜兔賽跑,,不是不可能。(財(cái)富中文網(wǎng))

穆勝為北京大學(xué)光華管理學(xué)院工商管理博士后,,穆勝企業(yè)管理咨詢事務(wù)所創(chuàng)始人,。

本文選自穆勝博士即將出版的《創(chuàng)造高估值:打造價(jià)值型互聯(lián)網(wǎng)商業(yè)模式》一書,穆勝企業(yè)管理咨詢事務(wù)所研究員梁世超對本文亦有貢獻(xiàn),。