關(guān)于經(jīng)濟(jì)前景,,首席執(zhí)行官和投資者總有一個(gè)是錯(cuò)的

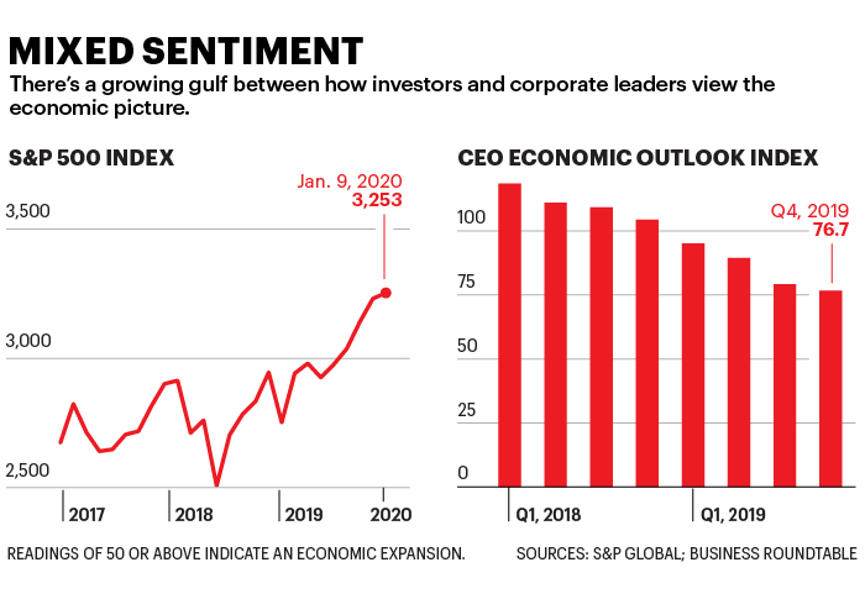

如果一家企業(yè)的所有者和經(jīng)營這家企業(yè)的管理者的世界觀從根本上不一致,就會出現(xiàn)麻煩,。這就是美國上市公司目前令人不安的情況,。企業(yè)的所有者——投資者們——認(rèn)為美國公司前景光明,將股票哄抬到歷史新高,。但對首席執(zhí)行官的調(diào)查顯示,,管理者們——首席執(zhí)行官們——認(rèn)為未來更加晦暗。這種不一致比過去幾年甚至幾十年都要明顯,?!翱傆腥耸清e(cuò)的?!变J聯(lián)資產(chǎn)管理公司(Research Affiliates)的投資策略師羅布·阿諾特表示,,“錯(cuò)的人將不得不改變計(jì)劃,。”

投資者的熱情在股市中表現(xiàn)明顯,,數(shù)字可以說明一切,。但首席執(zhí)行官們極度悲觀的情緒卻不那么明顯,很大程度上遭到忽視,。在與投資者對話時(shí),,首席執(zhí)行官們總是保持樂觀,但在匿名回答調(diào)查問卷時(shí),,情緒卻產(chǎn)生了巨大變化,。商業(yè)圓桌會議(Business Roundtable)近期對首席執(zhí)行官的調(diào)查顯示,他們對經(jīng)濟(jì)前景的展望持續(xù)惡化了七個(gè)季度,。世界大企業(yè)聯(lián)合會(Conference Board)的一項(xiàng)調(diào)查顯示,,大多數(shù)老板并不認(rèn)為會出現(xiàn)經(jīng)濟(jì)衰退,但經(jīng)濟(jì)衰退的可能性已經(jīng)從一年前他們第三擔(dān)心的問題躍至第一位,。圓桌會議調(diào)查的首席執(zhí)行官們表示,,他們的資本投資和招聘計(jì)劃已大幅縮減。美國的大公司們正在削減對兩大生產(chǎn)要素——資本和勞動力的投入,,說明經(jīng)濟(jì)前景似乎并不光明。

但股市仍在飆升,。為什么,?首席執(zhí)行官和投資者看到的是同一個(gè)世界嗎?答案是,,在很多方面都不是,。這就可以解釋為什么存在這種奇怪的矛盾。

美國銀行(Bank of America)的美國股票研究主管薩維塔·蘇布蘭馬尼安表示:“首席執(zhí)行官們一直在為實(shí)現(xiàn)收益增長拼命努力”,。她說,,這很難,因?yàn)檫^去12個(gè)月“銷售增長相對溫吞”,。首席執(zhí)行官們意識到,,他們用來提高每股收益的手段——削減成本、回購股票——正在失去動力,。你不可能一直這么干,。再加上經(jīng)濟(jì)放緩、勞動力成本上升,,首席執(zhí)行官們有悲觀情緒也是有原因的,。

然而,投資者從企業(yè)外部卻和企業(yè)內(nèi)部看到了不同的世界,。消費(fèi)繁榮,,美聯(lián)儲很友好,。這有什么問題嗎?“低利率驅(qū)動著市場情緒,?!卑⒅Z特表示,“人們開始真正依賴于‘美聯(lián)儲對策’”——認(rèn)為美聯(lián)儲會把經(jīng)濟(jì)從即將到來的衰退中拯救出來,?!斑@種看法很危險(xiǎn)。美聯(lián)儲并不像一些人以為的那樣強(qiáng)大,?!?/p>

投資者沒有看到首席執(zhí)行官們的擔(dān)憂,很大程度上是因?yàn)樗麄儾魂P(guān)注,。記住,,投資者在很大程度上不是個(gè)人。絕大多數(shù)是機(jī)構(gòu),,比如共同基金和養(yǎng)老基金,,過去10年,這些機(jī)構(gòu)基本上已經(jīng)放棄了價(jià)值投資,,這種傳統(tǒng)的投資方法關(guān)注的是一家公司在低負(fù)債的情況下實(shí)現(xiàn)長期盈利的能力,。相反,這些機(jī)構(gòu)追求的是增長和產(chǎn)量,,這種戰(zhàn)略目前看效果不錯(cuò),。但經(jīng)驗(yàn)告訴我們,它們不可能永遠(yuǎn)有效,。

讓投資者和首席執(zhí)行官分歧進(jìn)一步加大的是所謂定量基金的廣泛使用,,這在很大程度上受到了算法的推動?!斑@類基金大多數(shù)是基于動量的,。”蘇布蘭馬尼安說,,你只需要買上漲的股票,。“所以人們現(xiàn)在十分樂觀,?!睂τ趧恿克惴ǘ裕紫瘓?zhí)行官的任何擔(dān)憂都無關(guān)緊要,。

華爾街分析師可能也在鼓勵(lì)投資者忽視不斷上升的風(fēng)險(xiǎn),,比以往尤甚。研究表明,,分析師在預(yù)測單個(gè)公司的利潤增長時(shí),,會習(xí)慣性樂觀,。預(yù)測得越早,就越離譜,;然后,,隨著實(shí)際收益報(bào)告出爐的時(shí)間越來越近,分析師們會朝著現(xiàn)實(shí)數(shù)據(jù)下調(diào)其預(yù)期,。他們已經(jīng)這樣做了幾十年,,現(xiàn)在仍然這么做。例如,,Refinitiv的數(shù)據(jù)顯示,,他們提前一年就預(yù)測標(biāo)普500公司去年第三季度的利潤將增長12.1%。實(shí)際利潤增長為:-0.3%,。

你可能會認(rèn)為投資者會學(xué)會給分析師的早期預(yù)測打個(gè)折扣,。但在當(dāng)前的經(jīng)濟(jì)放緩時(shí)期,過分樂觀的問題卻更加嚴(yán)重,。麥肯錫的研究人員表示:“經(jīng)濟(jì)增長放緩時(shí),,(預(yù)測誤差)會加劇?!狈治鰩焸?nèi)栽谙蛲顿Y者保證,,他們無需擔(dān)心。對2020年第四季度利潤增長的總體預(yù)測是驚人的14.5%,。

這并不是說悲觀的首席執(zhí)行官們是對的,,在開香檳慶祝的投資者們是錯(cuò)的,至少在短期內(nèi)并非如此,。“在我們看來,,市場像泡沫,。”阿諾特說,?!暗菽纳赡鼙却蠖鄶?shù)人認(rèn)為的要長得多。它會消失,,但我們不知道是什么時(shí)候,。”(財(cái)富中文網(wǎng))

本文另一版本登載于《財(cái)富》雜志2020年2月刊,,標(biāo)題為《樂觀分歧》,。

譯者:Agatha