美聯(lián)儲(chǔ)加息對(duì)中國(guó)經(jīng)濟(jì)及股市的影響

流傳已久的美聯(lián)儲(chǔ)加息終于來到,,國(guó)內(nèi)一片驚呼,狼終于來了,。其實(shí)從2014年下半年起,,主流媒體和一些經(jīng)濟(jì)學(xué)家就在講述美元加息對(duì)新興市場(chǎng)的可怕前景,。其主要邏輯是:美元加息——美元升值——資金從新興市場(chǎng)流入美國(guó)為首的發(fā)達(dá)國(guó)家,新興市場(chǎng)崩潰,,中國(guó)很可能會(huì)如同阿根廷那樣陷入中等收入陷阱,。這種觀點(diǎn)從美國(guó)出現(xiàn)后迅速傳到中國(guó)大陸,現(xiàn)在幾乎成了經(jīng)濟(jì)研究的“主流觀點(diǎn)”,。做投資的朋友都知道,,不論多么完美的邏輯都要有數(shù)據(jù)支撐,都要有市場(chǎng)驗(yàn)證,。那么從歷史數(shù)據(jù)結(jié)合近期情況分析,,究竟美聯(lián)儲(chǔ)加息對(duì)中國(guó)經(jīng)濟(jì)和股市的影響如何呢?

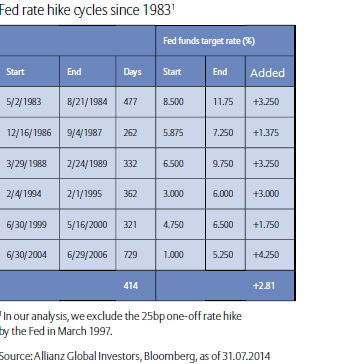

先看歷史數(shù)據(jù),,美元加息不是新鮮事,,隨著經(jīng)濟(jì)的發(fā)展,美元經(jīng)歷了很多加息周期,,較老的數(shù)據(jù)對(duì)現(xiàn)在借鑒意義不大,,我們就從20世紀(jì)80年代開始,用這30多年的數(shù)據(jù)進(jìn)行分析,。通常認(rèn)為自1983年以來,,美元大致有6次加息周期:

圖1:美聯(lián)儲(chǔ)1983年以來的加息周期

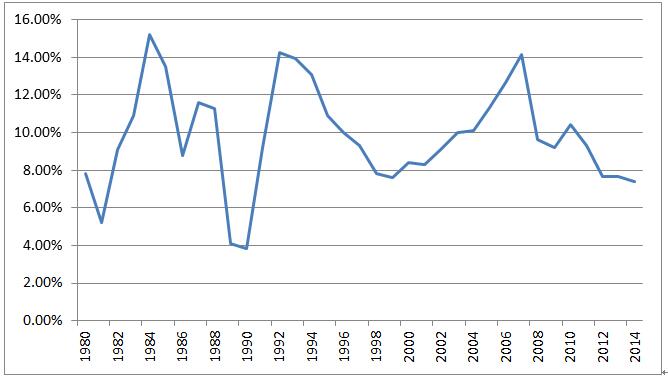

圖2:美元加息周期與中國(guó)GDP增長(zhǎng)情況。數(shù)據(jù)來源:國(guó)家統(tǒng)計(jì)局

從圖2來看,,美元加息周期時(shí)中國(guó)經(jīng)濟(jì)有時(shí)候增速加快,,有時(shí)候增速放緩,整體而言對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)沒有多大關(guān)系,。即便是2005年前人民幣完全盯死美元的時(shí)候,,也是如此。美聯(lián)儲(chǔ)加息對(duì)中國(guó)的沖擊無外乎是資本外流,,但中國(guó)是個(gè)資本管制的國(guó)家,,資本流動(dòng)是受限制的,而且以制造業(yè)立國(guó),,資本市場(chǎng)對(duì)經(jīng)濟(jì)發(fā)展的影響遠(yuǎn)不如發(fā)達(dá)國(guó)家那樣大,。相反,出口增長(zhǎng)對(duì)經(jīng)濟(jì)的影響反而比資本流動(dòng)更大,。而央行加息一般都是在經(jīng)濟(jì)增長(zhǎng)期,,目的是為了防止經(jīng)濟(jì)過熱,出現(xiàn)大量泡沫,。美聯(lián)儲(chǔ)更是如此,,其加息周期都是追隨著經(jīng)濟(jì)增長(zhǎng)周期。美國(guó)作為世界上最大的進(jìn)口國(guó),,經(jīng)濟(jì)增長(zhǎng)周期都會(huì)出現(xiàn)進(jìn)口大量增加,,而這無疑利好它的最大進(jìn)口來源地中國(guó)的經(jīng)濟(jì),。資本外流和貿(mào)易盈余基本對(duì)沖掉了。這就是為什么美元加息周期對(duì)中國(guó)經(jīng)濟(jì)沒有多大影響的原因,。

既然確實(shí)美元加息周期會(huì)加劇資本外流,,那么中國(guó)資本市場(chǎng)無疑會(huì)受影響,具體而言那就是美元加息周期的時(shí)候,,中國(guó)股市通常先跌后漲,。

圖3:美元加息周期與上證指數(shù)走勢(shì)。數(shù)據(jù)來源:上交所網(wǎng)站

從圖3我們可以看出,,自中國(guó)大陸股市設(shè)立以來,,每次美元加息,上證指數(shù)都會(huì)先跌后漲,。美聯(lián)儲(chǔ)加息開始的時(shí)候,,確實(shí)會(huì)導(dǎo)致一些大機(jī)構(gòu)改變資金配置,將部分人民幣資產(chǎn)變成美元資產(chǎn),,一些有錢人也會(huì)跟著進(jìn)行資產(chǎn)轉(zhuǎn)化,,短期的資本外流增加不可避免。但隨著恐慌結(jié)束,,國(guó)內(nèi)企業(yè)因?yàn)槌隹谠黾佣A(yù)期增長(zhǎng),,資本自然會(huì)再流入中國(guó)大陸,這就形成了每次美元加息周期,,中國(guó)股市都先跌后漲的規(guī)律,。

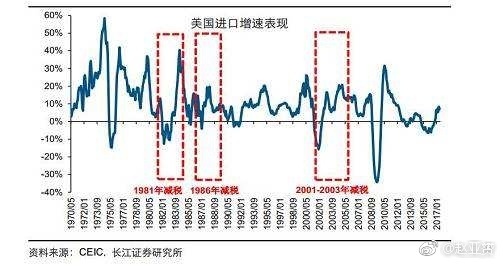

也許會(huì)有人說這次不同了,全球經(jīng)濟(jì)出現(xiàn)了很多變化,。不過就在這次美聯(lián)儲(chǔ)加息前,,特朗普的減稅法案獲得國(guó)會(huì)通過。而通過歷史數(shù)據(jù)(圖4),,我們可以看出美國(guó)1970年以來歷次減稅都會(huì)伴隨進(jìn)口的增長(zhǎng),。這次減稅正值美國(guó)經(jīng)濟(jì)上漲周期,導(dǎo)致進(jìn)口增速上漲無疑是大概率事件,。中國(guó)從去年就開始大力整治資本外流,,已經(jīng)取得了很大成效?;谝陨锨闆r,,我們可以認(rèn)為這次美元加息周期依然不會(huì)對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生很大負(fù)面影響。

圖4:美國(guó)1970年以來歷次減稅期間進(jìn)口的情況,。

至于股市,,本次美元加息周期開始于2015年,,結(jié)合已經(jīng)發(fā)生的幾次加息對(duì)A股的影響來看(圖5),,短期并未有大的影響,。

圖5:2015年以來美聯(lián)儲(chǔ)加息對(duì)美股、港股和A股的影響,。

圖6:上證指數(shù)(周線圖)在本次美元加息周期中4次加息的表現(xiàn),。數(shù)據(jù)來源:文華財(cái)經(jīng)

從圖6可以看出本次美元加息周期中,A股沒有出意外,,仍然是先跌后漲,。

目前的A股時(shí)至年底,銀行回籠資金,,市場(chǎng)上資金緊張,,股市上漲乏力。但根據(jù)以上的數(shù)據(jù)分析,,我們可以說這次依然遵循著歷史規(guī)律,,美聯(lián)儲(chǔ)加息的沖擊已經(jīng)過去,決定A股走勢(shì)的因素反而在國(guó)內(nèi),。(財(cái)富中文網(wǎng))

最新文章

最新文章:

中國(guó)煤業(yè)大遷徙

| 中國(guó) | 美國(guó) | 日本 | 法國(guó) |

| 德國(guó) | 英國(guó) | 瑞士 | 韓國(guó) |

| 荷蘭 | 加拿大 | 印度 | 巴西 |

| 意大利 | 澳大利亞 | 俄羅斯 | 西班牙 |

| 能源 | 金融 | 汽車相關(guān) |

| IT行業(yè) | 商業(yè),、零售 | 房地產(chǎn)、建筑 |

| 金屬產(chǎn)品 | 航空,、航天 | 食品相關(guān) |

| 電信 | 保險(xiǎn)行業(yè) | 鐵路運(yùn)輸 |