股市下半年大漲就靠它了

現(xiàn)在股市的境外影響因素最主要的當(dāng)然是貿(mào)戰(zhàn),。大阪G20會(huì)議后,,由于中美貿(mào)戰(zhàn)停火,,全世界股市飆升,。但美林和摩根士丹利等大行都說(shuō),這樣的上漲,,很可能是曇花一現(xiàn),,因?yàn)橘Q(mào)戰(zhàn)基本形勢(shì)沒(méi)有多大改變。中美都不會(huì)做出大的讓步,,未來(lái)幾個(gè)月多半就是來(lái)回拉鋸,反映到市場(chǎng)上就是震蕩。而境內(nèi)的主要影響則是企業(yè)負(fù)債率高引發(fā)上市公司的爆雷,,現(xiàn)在幾乎到了防不勝防的程度,。多年大白馬其實(shí)是多年造假,白手起家的女中豪杰原來(lái)是個(gè)女中騙子,。即便公司看起來(lái)沒(méi)有問(wèn)題,,結(jié)果董事長(zhǎng)是個(gè)禽獸。這樣算下來(lái),,好像股市上基本沒(méi)有多少股票值得買(mǎi)了,。如果就這樣下去,今年股市別說(shuō)維持在3000點(diǎn)左右,,不跌到1月的低點(diǎn)已經(jīng)是燒高香了,。

但也不要絕望,有個(gè)事情可以改變基本面,,那就是降息,。我們國(guó)家企業(yè)杠桿率高,上半年CPI也不低,,人行對(duì)降息是很慎重的,。但世界上最大的那個(gè)央行,美聯(lián)儲(chǔ),,正面臨很大的降息壓力,。按說(shuō)美聯(lián)儲(chǔ)現(xiàn)在負(fù)債1萬(wàn)多億美元,資產(chǎn)負(fù)債表已經(jīng)跟智利央行一個(gè)水平了,,作為美聯(lián)儲(chǔ)主席,,鮑威爾是想縮表的,哪怕自己是特朗普總統(tǒng)提拔上來(lái)的,,也不愿意降息導(dǎo)致繼續(xù)擴(kuò)表,。畢竟現(xiàn)在美國(guó)經(jīng)濟(jì)增長(zhǎng)已經(jīng)進(jìn)入第11個(gè)年頭,是美國(guó)歷史上最長(zhǎng)的增長(zhǎng)期,,隨時(shí)都可能進(jìn)入下行周期,。如果進(jìn)入下行周期,那就只能繼續(xù)降息擴(kuò)表,。如果提前降息,,就會(huì)吹大泡沫,增加金融風(fēng)險(xiǎn),。等降息后美國(guó)經(jīng)濟(jì)上漲后再進(jìn)入下行周期,,泡沫破裂造成的金融危機(jī)會(huì)沖擊很大。本來(lái)美國(guó)聯(lián)邦基金利率就才2.5%,,沒(méi)有下降很大空間,。他要是把負(fù)債表搞到跟智利的幾個(gè)著名鄰國(guó),,巴西和阿根廷一樣,不就成了千古罪人,?因此一開(kāi)始特朗普總統(tǒng)為了個(gè)人支持率要求他降息,,被他斷然拒絕。

但近期隨著美國(guó)經(jīng)濟(jì)增長(zhǎng)放緩,,在貿(mào)戰(zhàn)沖擊下,,美國(guó)股市多次出現(xiàn)暴跌,華爾街和一些大公司也開(kāi)始要求降息,。到了6月下旬,,原來(lái)大多諷刺特朗普的美國(guó)財(cái)經(jīng)媒體都開(kāi)始轉(zhuǎn)向,異口同聲呼吁降息,。在資金市場(chǎng)上,,由于實(shí)體經(jīng)濟(jì)的投資回報(bào)太低,愿意貸款的個(gè)人和機(jī)構(gòu)已經(jīng)很少,,利率已經(jīng)開(kāi)始下降,。以最接近群眾生活的按揭利率為例,已經(jīng)到了很低的水平,。

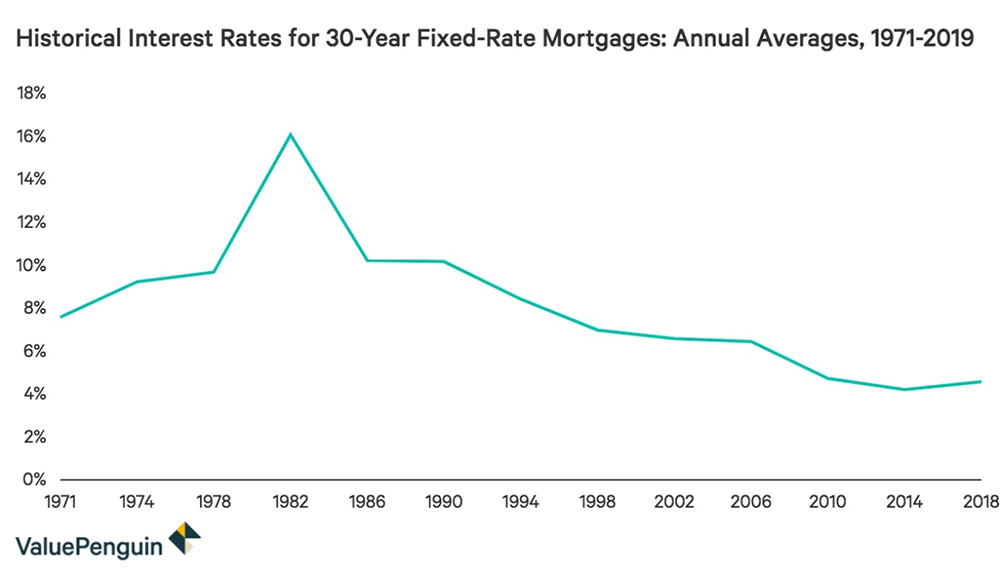

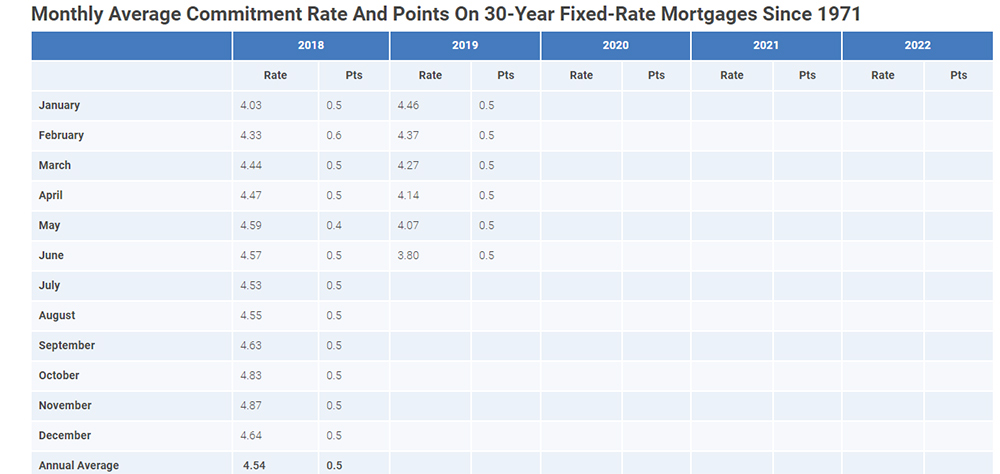

雖然圖1看上去好像是2018-2019年按揭利率還反彈了似的,但實(shí)際上從表1可見(jiàn),,2019年的按揭利率是逐月快速下跌的,。而房地產(chǎn)周期是影響最大的經(jīng)濟(jì)周期,經(jīng)歷過(guò)2008年房地產(chǎn)危機(jī)的朋友一定對(duì)此印象深刻,。房地產(chǎn)周期20年左右,,離2008年房地產(chǎn)下行已經(jīng)11年了,新的下行周期也快了,。鮑威爾可以不理特朗普,,但他不敢不理華爾街。這大概就是鮑威爾7月10日講話暗示降息的原因,。

其實(shí)在經(jīng)濟(jì)上行周期即將結(jié)束時(shí)降息,美聯(lián)儲(chǔ)也曾經(jīng)干過(guò),,而且是大名鼎鼎的格林斯潘干的,。在1998年7月,美國(guó)經(jīng)濟(jì)已經(jīng)上漲了8年多,,但股市開(kāi)始下跌,,到了8月開(kāi)始暴跌。對(duì)美國(guó)經(jīng)濟(jì)貢獻(xiàn)巨大的克林頓總統(tǒng)要采取措施來(lái)平息投資者的恐慌,,同時(shí)也希望能夠創(chuàng)造經(jīng)濟(jì)增長(zhǎng)紀(jì)錄以便名垂青史,。他與同樣對(duì)美國(guó)經(jīng)濟(jì)貢獻(xiàn)巨大,、同樣想平息投資者恐慌,也同樣希望創(chuàng)造增長(zhǎng)紀(jì)錄的時(shí)任美聯(lián)儲(chǔ)主席格林斯潘一拍即合,,從1998年8月開(kāi)始連續(xù)3次降息,。不過(guò)當(dāng)時(shí)美國(guó)利率還高達(dá)4.5%,跟中國(guó)目前一樣,,而現(xiàn)在美國(guó)利率只有2.5%。

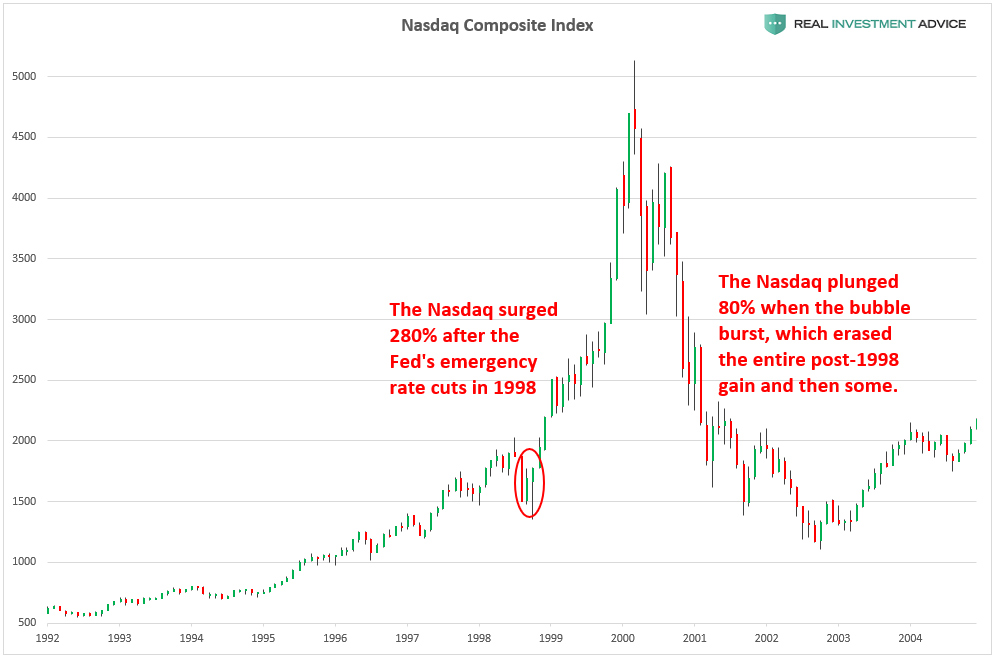

這一降不得了,納斯達(dá)克當(dāng)年10月從1357點(diǎn)一起漲到2000年3月的5132點(diǎn),,1年零5個(gè)月內(nèi),,光指數(shù)就上漲了278%,別說(shuō)翻十倍,,就是翻百倍的股票也多的是,。那時(shí)候的亞馬遜業(yè)績(jī)虧得一塌糊涂,但股價(jià)卻直破100美元,。當(dāng)然之后,,被過(guò)分吹大的互聯(lián)網(wǎng)泡沫破裂,納指暴跌78%,。

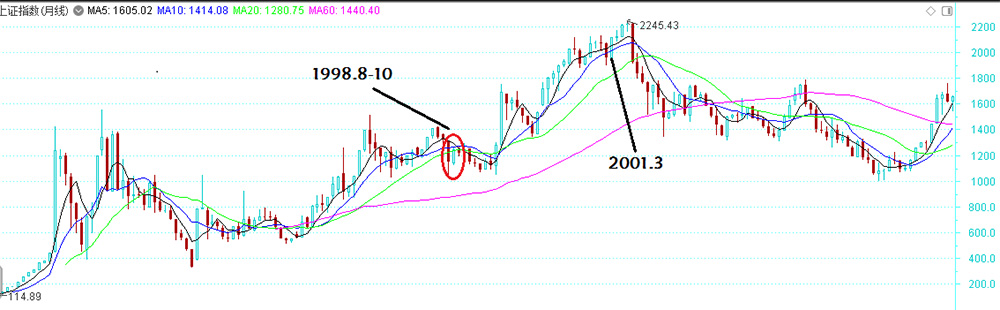

這是美國(guó)歷史上的情況,而對(duì)我們中國(guó)來(lái)說(shuō),,雖然有影響,,但較為滯后。從圖4來(lái)看,,納斯達(dá)克指數(shù)從1998年10月就開(kāi)始漲了,,但上證指數(shù)卻到了1999年5月才開(kāi)始見(jiàn)底上漲。納指到2001年3月開(kāi)始崩盤(pán),,但上證指數(shù)卻到了6月才見(jiàn)頂,。而當(dāng)時(shí)中國(guó)大陸經(jīng)濟(jì)的情況跟目前很相似,甚至還更糟糕,。當(dāng)時(shí)面臨房地產(chǎn)下行周期,、企業(yè)負(fù)債率居高不下、銀行壞賬驚人,,還有大批下崗工人,。通過(guò)關(guān)停并轉(zhuǎn)、剝離銀行壞賬等鐵腕手段,,當(dāng)然也有降息等貨幣寬松,,終于扭轉(zhuǎn)了經(jīng)濟(jì)下滑,,到了2002年經(jīng)濟(jì)已經(jīng)全面好轉(zhuǎn),2003年更是進(jìn)入了房地產(chǎn)上漲周期,。

再看現(xiàn)在,不論美國(guó)和中國(guó)的經(jīng)濟(jì)情況都跟當(dāng)時(shí)非常相似,,但又有所不同,,畢竟歷史不會(huì)簡(jiǎn)單重復(fù)。中國(guó)大陸的經(jīng)濟(jì)沒(méi)有1998年那么糟糕,,但似乎更難解決,,而且增加了外部壓力。美國(guó)的泡沫沒(méi)有當(dāng)時(shí)那么大,,但有個(gè)不靠譜的總統(tǒng),,自己搞出一些外部風(fēng)險(xiǎn)來(lái)。不過(guò)也正因?yàn)槿绱?,美?guó)很多人早早從股市撤資,,現(xiàn)在場(chǎng)外資金數(shù)倍于場(chǎng)內(nèi)資金。根據(jù)這樣的情況,,我們似乎可以推斷,,美國(guó)一定會(huì)降息,只是時(shí)間早晚幅度高低,。

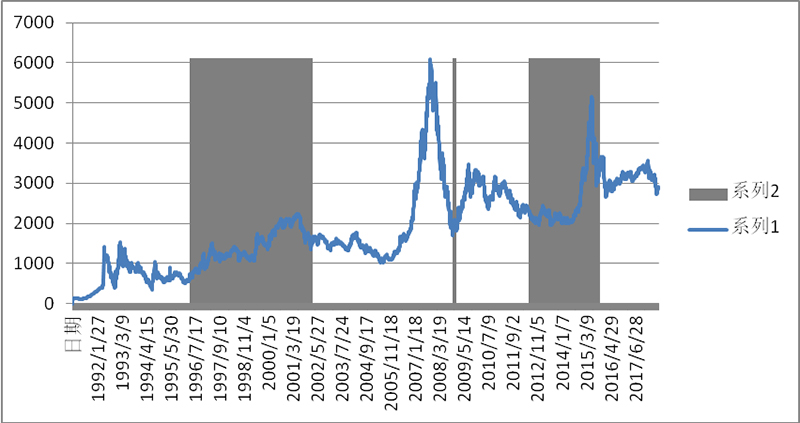

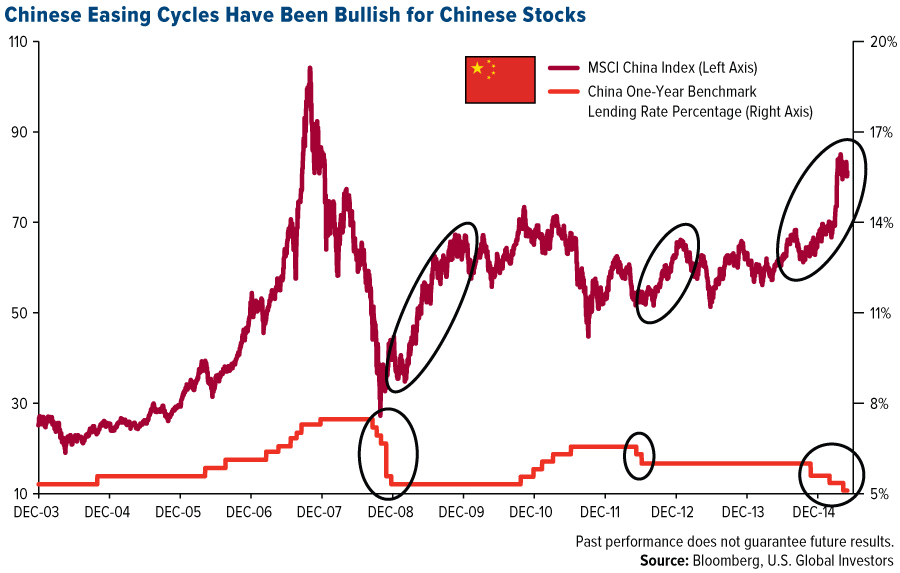

而我們中國(guó),,人行對(duì)降息比較猶豫,不會(huì)率先行動(dòng),。但人行行長(zhǎng)易綱被記者問(wèn)到美聯(lián)儲(chǔ)可能降息,,中國(guó)是否跟進(jìn)時(shí),回答說(shuō)有足夠的貨幣政策調(diào)節(jié)空間,,會(huì)根據(jù)經(jīng)濟(jì)數(shù)據(jù)決定是否降息,。這樣看,能夠讓人行下決心降息的情況應(yīng)該有兩個(gè):一個(gè)是經(jīng)濟(jì)數(shù)據(jù)變得很差,,另一個(gè)是美國(guó)降息,。隨著貿(mào)戰(zhàn)影響逐漸發(fā)酵,經(jīng)濟(jì)數(shù)據(jù)也會(huì)變差,,而美國(guó)降息后經(jīng)濟(jì)數(shù)據(jù)會(huì)變強(qiáng),,談判的底氣會(huì)更足,出于這個(gè)原因,,中國(guó)也會(huì)跟著降息,,并可能推出大規(guī)模經(jīng)濟(jì)刺激計(jì)劃。而根據(jù)A股的歷史數(shù)據(jù),,每次降息都會(huì)導(dǎo)致一波大漲,。

從圖5來(lái)看,,歷次降息周期都會(huì)導(dǎo)致一波牛市,。如圖6所示,甚至短期的利率下調(diào),,也能引起短期的上漲,。

既然美國(guó)降息是早晚的事,,而中國(guó)一定會(huì)跟隨,那么我們可以認(rèn)為會(huì)有一波很可能長(zhǎng)達(dá)一年多的大牛市,。當(dāng)然由于美國(guó)總統(tǒng)一直在制造風(fēng)險(xiǎn),讓投資者非常疑慮,,而且也沒(méi)有互聯(lián)網(wǎng)這樣大的概念,,也許美股不會(huì)漲得那么瘋狂。而我們中國(guó)由于企業(yè)負(fù)債率過(guò)高的問(wèn)題,,如果不能像上次那樣鐵腕處理,,也許還會(huì)影響投資者信心,可能同樣會(huì)比美國(guó)滯后一些,,但漲幅多半比上次大,。而根據(jù)美國(guó)股市的經(jīng)驗(yàn),第一次甚至前兩次降息都不能馬上就改變股市,,但持續(xù)降息一定可以制造一波大牛市,。由此我們可以推測(cè),未來(lái)一段時(shí)間,,兩國(guó)股市還會(huì)震蕩一段時(shí)間,,美聯(lián)儲(chǔ)持續(xù)降息后,才會(huì)展開(kāi)一波大牛市,。股民朋友這一段時(shí)間,,可以逢低慢慢買(mǎi)入,先不要滿倉(cāng)更不要加杠桿,,等中國(guó)人行降息而且美股已經(jīng)明確上漲,,再滿倉(cāng)買(mǎi)入。這樣的好處是基本不被套,,可以保持良好的心態(tài),,而這是股市操作最重要的。(財(cái)富中文網(wǎng))

注:本文僅代表作者觀點(diǎn),,不代表財(cái)富中文網(wǎng)立場(chǎng),。文章內(nèi)容僅供參考,,不構(gòu)成投資建議。

最新文章