打破金融對民企的歧視,,深化中國經(jīng)濟改革 | 《財富》中國500強解讀

李偉

2020-07-27

想解決中國經(jīng)濟目前的困局,,目前最需要做的就是金融改革,只有這樣,,才能讓中國在未來跨越中等收入陷阱,,順利成為發(fā)達國家的一員,。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

要問中國的經(jīng)濟改革究竟包括哪些內(nèi)容,,估計大家會七嘴八舌的議論一番,,但達成一致意見的幾率不大。不過民營企業(yè)的崛起肯定包含在內(nèi),,這點基本不會有什么異議,。甚至可以說,在一定程度上,,中國的經(jīng)濟改革就是國有部門不斷“縮水”,,民營部門逐漸“成長”的過程。然而,,這一進程在近些年來受到了挑戰(zhàn),,這一點在今年的《財富》中國500強榜單中也有顯現(xiàn)。

今年的中國500強榜單顯示,,在排名前20位的企業(yè)中,,有15家是國有企業(yè)(這里的國企指的是國有及國有控股企業(yè),,下同),,只有5家是非國有企業(yè)。在最賺錢(只衡量利潤的多少)的40家公司中,民營企業(yè)占據(jù)四分之一,,其余均是國企,。但在凈資產(chǎn)收益率最高的40家公司中,情況有了變化,。在這40家公司中,,民營企業(yè)大概占據(jù)了四分之三。在前10名中,,只有貴州茅臺明顯是國企,。這些數(shù)據(jù)給了我們這樣一副圖景:國企在中國規(guī)模大、賺錢多,,但效率并不高,。

在一個經(jīng)濟體里,企業(yè)之間的效率不同意味著資源的配置尚有改善的余地,。假如資源能夠從效率較低的企業(yè)流出,,再被重新配置到效率較高的企業(yè),那么整個經(jīng)濟體的效率就可以得到提升,。這種提升效率的資源再配置,,一般會在比較有效的市場環(huán)境里由“無形的手”來完成,畢竟資源,,無論是資本還是人力都是逐利的,,都會選擇“往高處走”。比如,,打工的收入要比務(wù)農(nóng)高,,很多農(nóng)民不遠萬里來到城里,加入城鎮(zhèn)里各行各業(yè)的就業(yè)大軍,。中國的人均收入在城市化的過程中快速上升,,中國經(jīng)濟的整體效率也因此得以顯著提升。

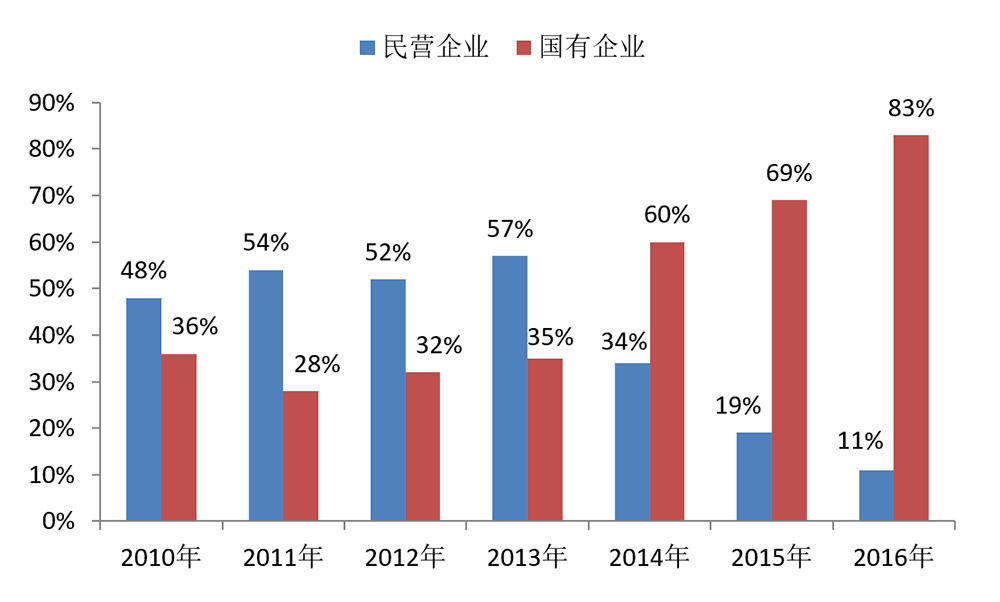

然而近期我們發(fā)現(xiàn)有些資源雖然在重新配置,,但方向卻是反的:資源正在源源不斷地從高效部門流向低效部門,,而且力度越來越大。2019年,,彼得森國際經(jīng)濟研究所(Peterson Institute for International Economics)的中國問題專家尼古拉斯·拉迪(Nicholas Lardy)發(fā)布報告指出,,在2012年之后,中國的信貸開始大規(guī)模流向國有企業(yè),,而非民營企業(yè),。(圖表1)

圖表 1

**2016年是可獲得官方數(shù)據(jù)的最后一年。

資料來源:www.piie.com。

我們知道,,經(jīng)濟想要取得可持續(xù)發(fā)展就必須不斷提高效率,,用更少的資源生產(chǎn)出更多的產(chǎn)品和服務(wù)。中國改革開放的歷史也證明,,讓效率更高的民企去取代效率更低的國企,,這是資源的優(yōu)化配置,是取得經(jīng)濟增長的不二選擇,。前文的分析也讓我們看到國有企業(yè)在規(guī)模上占據(jù)了明顯的優(yōu)勢,,但民營企業(yè)在效率上占據(jù)了明顯的優(yōu)勢。從回報率的角度上說,,誰的效率越高,,誰就越能夠為投資者創(chuàng)造高額回報。在市場上,,這樣的企業(yè)理應(yīng)獲得更多的資金,,這種局面就是“良幣驅(qū)逐劣幣”,是一種健康的發(fā)展模式,。但我們目前看到的卻是相反的發(fā)展情況,,珍貴的信貸資源沒有流向效率更高的部門,而是流向了效率更低的部門,。國企獲得了大量的資金,,卻沒有能力創(chuàng)造相應(yīng)的價值,這是一種資源的錯配,。說的嚴重一些,,對中國經(jīng)濟來言,這是一種大出血,,假如不能及時制止的話,,將來所帶來的在經(jīng)濟金融上的風險都是不可小覷的。

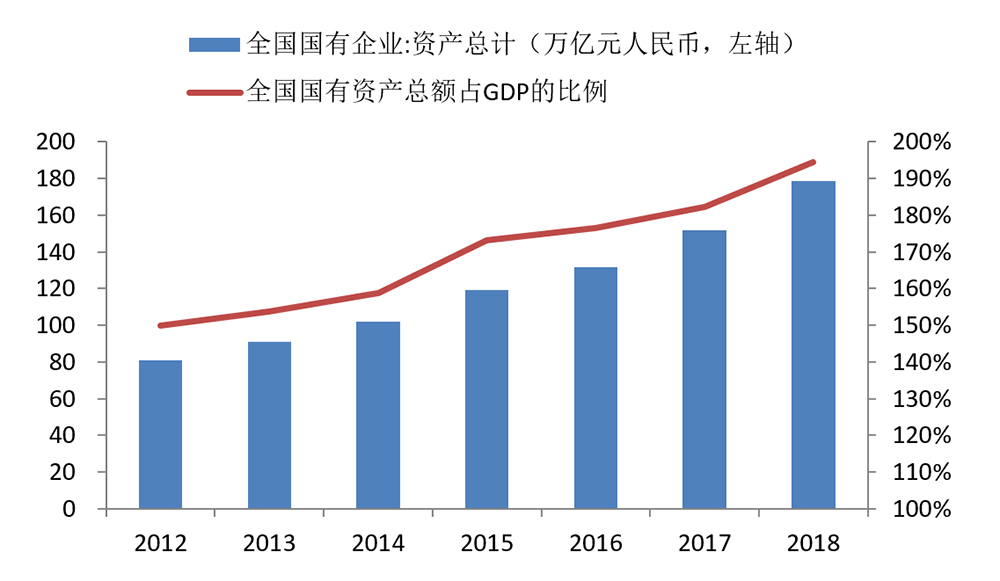

在金融杠桿的刺激下,,中國的國企雖然在效率上乏善可陳,,但在規(guī)模上卻有了長足的進步。(圖表2)從市場的角度來說,,這是一種典型的“劣幣驅(qū)逐良幣”,。

圖表 2

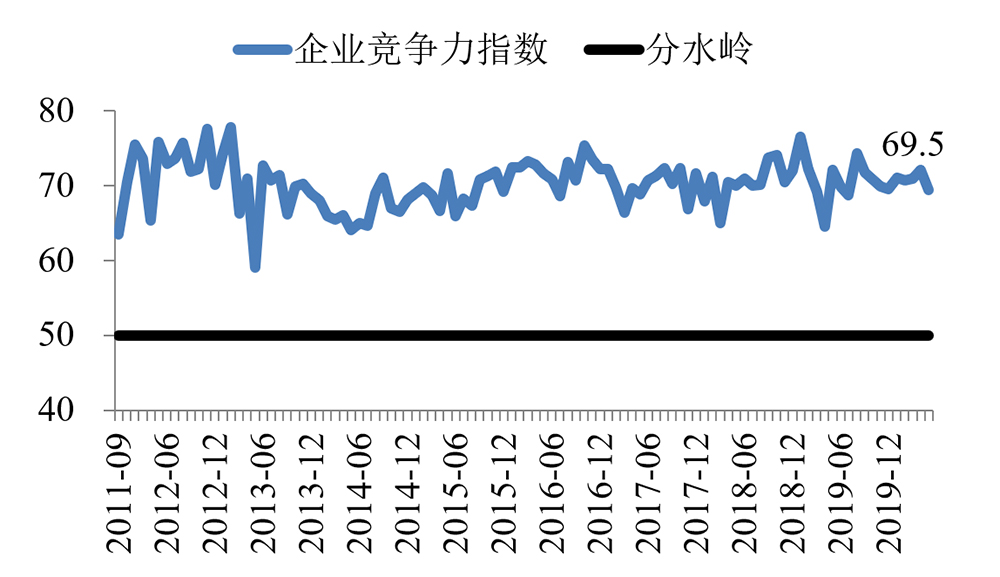

實際上,,民企的這種狀況在長江商學院中國企業(yè)經(jīng)營狀況指數(shù)中也有十足的體現(xiàn),。例如企業(yè)競爭力指數(shù)是我們設(shè)計的一個衡量企業(yè)在所處行業(yè)內(nèi)效率的指標,該指標越高,,企業(yè)的效率就越高,,在行業(yè)內(nèi)的競爭力就越強,。高于50就意味著高于行業(yè)內(nèi)一半企業(yè)的效率,該數(shù)值長期穩(wěn)定在70左右,。(圖表3)換句話說,這是一群競爭力強,、效率高的企業(yè),。而且這些企業(yè)大多數(shù)都是民營中小企業(yè),所以相關(guān)指數(shù)反映的也是它們的情況,。

圖表 3

那么這群企業(yè)的融資環(huán)境如何呢?很遺憾,,這群高素質(zhì)的民營中小企業(yè)長期處于很差的融資環(huán)境(指數(shù)越低,,融資環(huán)境越差)中,尤其是政府整頓金融時,,它們更是首當其沖,,深受其害。例如在2018年的金融整頓中,,民營企業(yè)就受到了較大的沖擊,。(圖表4)不過在這里要說明一下,我們并不是簡單地反對金融整頓,,中國的金融業(yè)問題叢生,,各種大小地雷數(shù)不勝數(shù),的確有整頓的必要,。然而,,在目前的體制下,整頓就意味著民營企業(yè)要更多地承擔整頓所帶來的代價和成本,,這在無形中加劇了我們本已非常嚴重的金融資源錯配,。因此,比整頓金融更重要的是進行金融體制改革,,打破目前在金融上對民企的歧視,。

圖表 4

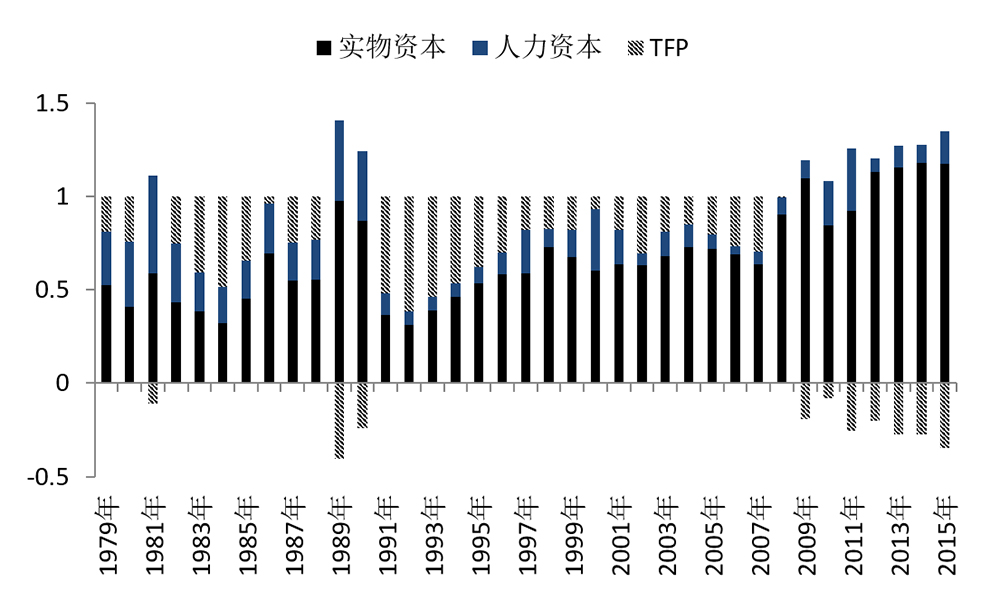

事實上,,目前的這種體制對經(jīng)濟的傷害已經(jīng)明確地表露了出來,,其中一個最典型的指標就是全要素生產(chǎn)率的下滑。在2017年的《Journal of Economic Perspectives》學術(shù)期刊上,,來自美國哥倫比亞大學的魏尚進教授以及另外兩個機構(gòu)的研究人員發(fā)表了一篇名為《From “Made in China” to “Innovated in China”: Necessity, Prospect, and Challenges》的論文,,里面就有對中國改革開放以來經(jīng)濟增長源泉的探討。

該文把經(jīng)濟增長的源泉分為三個部分,,分別是:實物資本,、人力資本和全要素生產(chǎn)率,。

實物資本和人力資本都比較容易理解,第一類主要指的就是某種人造物,,比如機器,;第二類主要指的是人以及附著于其身上的教育、技能等,。

全要素生產(chǎn)率這個詞在日常生活中較為少見,,但它卻是衡量經(jīng)濟效率的重要概念。從嚴格意義上說,,全要素生產(chǎn)率是一種殘差或者余值,,所有搞不明白但卻對GDP增長產(chǎn)生影響的要素,都可以歸納到全要素生產(chǎn)率里面去,。但大體來說,,經(jīng)濟學家一般會把全要素生產(chǎn)率看作是技術(shù)進步所帶來的效率提升。只不過這種技術(shù)進步不是只涵蓋了一般意義上的技術(shù),,它也包含了制度創(chuàng)新等看得見的和看不見的相關(guān)因素,。

舉例來說,假設(shè)2019年GDP同比增速6%,,經(jīng)過計算后發(fā)現(xiàn)實物資本和人力資本的同比增速都是6%,,由于GDP同比增速=實物資本同比增速和人力資本同比增速的加權(quán)平均+全要素生產(chǎn)率同比增速,因此2019年的全要素生產(chǎn)率同比增速肯定是0%,。

進一步說,,在GDP同比增速不變的假設(shè)下,假如實物資本和人力資本的同比增速是5%,,那么全要素生產(chǎn)率同比增速就等1%,;假如實物資本和人力資本的同比增速是7%,那么全要素生產(chǎn)率同比增速就等于-1%,。

全要素生產(chǎn)率這個概念的提出以及相關(guān)研究的推進是經(jīng)濟學發(fā)展中的一個里程碑,,因為通過研究,學者們發(fā)現(xiàn)那些在歷史上實現(xiàn)了長期經(jīng)濟增長并成為富國的經(jīng)濟體,,比如美國,、德國和日本,其主要的經(jīng)濟增長源泉就是全要素生產(chǎn)率的增長,。而一些依靠加大實物資本和人力資本投入以實現(xiàn)經(jīng)濟增長的國家,,比如前蘇聯(lián),雖然可能實現(xiàn)一時的高速發(fā)展,,甚至成為超級大國,,但最終很難避免經(jīng)濟停滯,甚至出現(xiàn)經(jīng)濟崩潰,。

這些實證上的研究成果以及歷史上的案例給予后人非常深刻的啟發(fā),,那就是要實現(xiàn)可持續(xù)的經(jīng)濟發(fā)展,,從長遠來看只能依靠全要素生產(chǎn)率的持久提升。在魏尚進等人的論文中有中國1979年至2015年經(jīng)濟增長源泉的數(shù)據(jù),,讓我們來看看這張圖表,。(圖表5)

圖表 5

全要素生產(chǎn)率從2009年開始持續(xù)為負數(shù),,這在改革開放以來是沒有的事情,,這與信貸資源錯配的擴大化恐怕不是一個簡單的“偶遇”。經(jīng)濟史已經(jīng)證明,,沒有全要素生產(chǎn)率的持續(xù)增長,經(jīng)濟是不可能長期維持增長的,。所以假如我們不能讓全要素生產(chǎn)率重回增長的正軌,,那么在不遠的將來,我們就可能會迎來持續(xù)的低速低效增長,,其影響將波及我們經(jīng)濟的方方面面,。

最后一個問題是,我們有什么辦法來提高全要素生產(chǎn)率,。大體上說有三個辦法,,一是讓資源在產(chǎn)業(yè)間流動,從回報率低的產(chǎn)業(yè)流向回報率高的產(chǎn)業(yè),,例如前文所說的農(nóng)民工進城打工,。

第二個辦法是資源在企業(yè)間流動,從效率低的企業(yè)流向效率高的企業(yè),,這是提高全要素生產(chǎn)率最主要的方法,。但遺憾的是,就像前文所言,,目前受困于金融體制等方面的問題,,效率高的企業(yè)拿不到資金,或者拿到的資金成本太高,,金融資源存在大規(guī)模的錯配,,這既造成了金融風險,也降低了資金的回報率,,造成了浪費,。

第三個辦法是進一步放寬非自然壟斷行業(yè)的準入和退出機制,對內(nèi)和對外同步開放,,增加市場競爭,。

綜上所述,未來我們最需要做的就是金融改革,,一方面要增強金融行業(yè)合規(guī)的市場競爭,,另一方面要打破金融領(lǐng)域?qū)γ駹I企業(yè)的所有制歧視和對國有企業(yè)的隱形剛性兌付,,實現(xiàn)普惠。只有這樣,,才能夠打破中國經(jīng)濟目前的困局,;也只有這樣,才可以讓中國在未來跨越中等收入陷阱,,順利成為發(fā)達國家的一員,。

(作者系長江商學院副院長、經(jīng)濟學教授)

請打開財富Plus APP