《財(cái)富》美國(guó)500強(qiáng)公司業(yè)績(jī)爆表,,經(jīng)濟(jì)就一定好么,?

從許多方面來(lái)看——包括《財(cái)富》美國(guó) 500 強(qiáng)創(chuàng)紀(jì)錄的利潤(rùn)收入——大企業(yè)從未如此強(qiáng)大過(guò)。不過(guò),,對(duì)于衰退的擔(dān)憂正在滋生,。本文探討的是如何未雨綢繆。

插圖來(lái)源:SELMAN DESIGN

這個(gè)世界——我指的是商界——在2021年的年底出了什么問(wèn)題?

顯然,,主管調(diào)節(jié)商情的一些喜怒無(wú)常的大佬們?cè)诘诙煲辉缧褋?lái)時(shí),,著實(shí)還帶著昨夜豪飲的宿醉,。放假后上班的第一天——也就是今年的1月3日,標(biāo)準(zhǔn)普爾500指數(shù)(S&P?500)在收盤(pán)時(shí)創(chuàng)了歷史新高——隨后就進(jìn)入了連連下滑的通道,。四天之后,,利率猛升到自新冠肺炎疫情爆發(fā)前以來(lái)的最高水平。再接下來(lái)的三天后,,美國(guó)勞工統(tǒng)計(jì)局(Bureau of Labor Statistics)報(bào)告說(shuō),,通脹指數(shù)突破了7%,是自1982年以來(lái)的首次,。到了1月中旬,,新冠病毒的奧密克戎變種導(dǎo)致美國(guó)日均確診病例數(shù)量高居不下,突破歷史紀(jì)錄,,超過(guò)了80萬(wàn)例,。

這還僅僅是1月。從那以后,,俄羅斯和烏克蘭發(fā)生軍事沖突,;供應(yīng)鏈至今沒(méi)有修復(fù),而專(zhuān)家們?cè)?jīng)一致認(rèn)為到現(xiàn)在本該恢復(fù)了,;前所未有的美國(guó)勞動(dòng)力短缺問(wèn)題繼續(xù)困擾著雇主們,;而對(duì)于衰退將臨的預(yù)期則與日俱增。

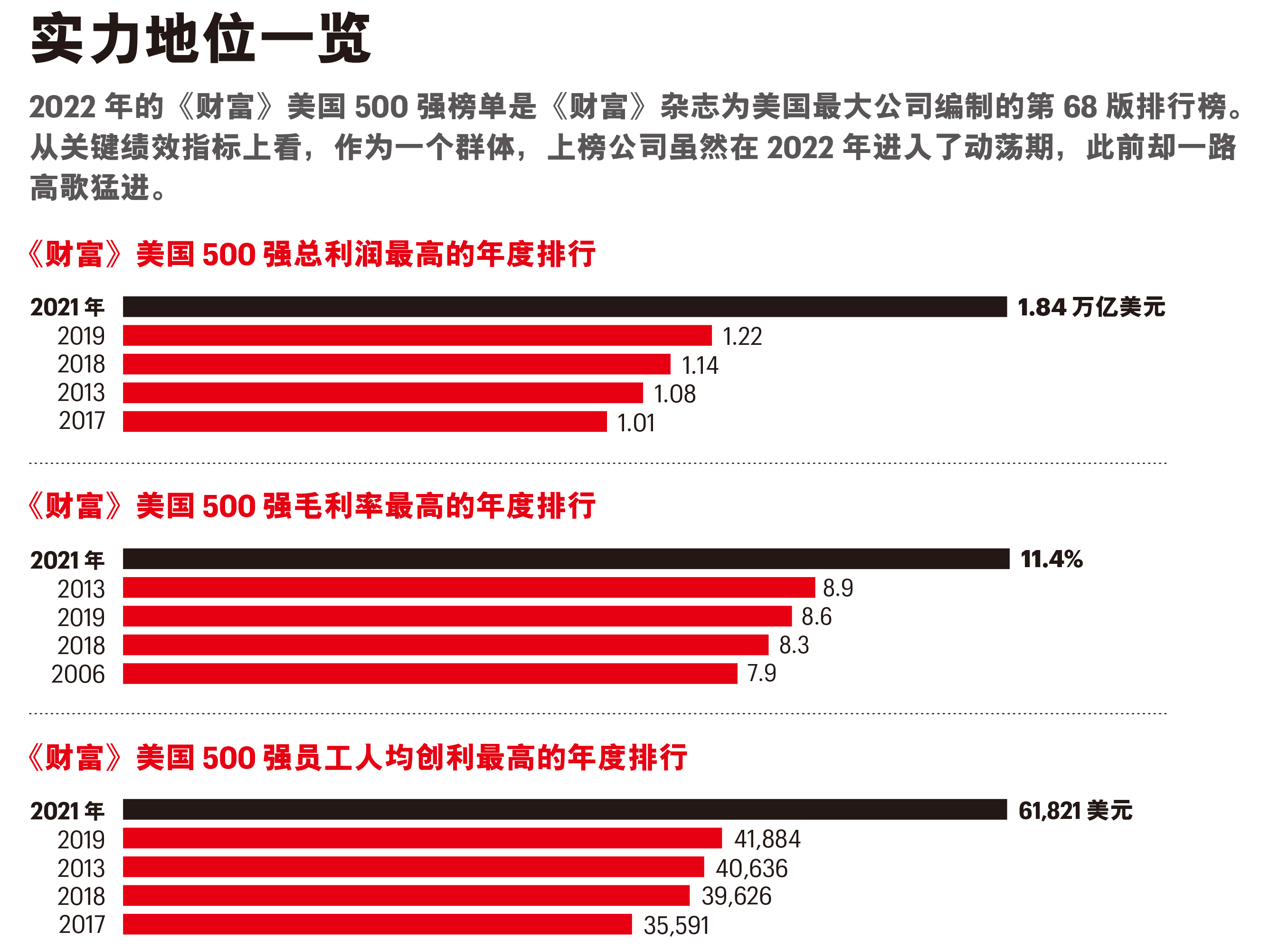

很高興與諸位分享幾個(gè)好消息,。今年5月公布的是《財(cái)富》美國(guó)500強(qiáng)的第68版榜單,,它是《財(cái)富》雜志按照營(yíng)業(yè)收入排序的美國(guó)最大公司清單??梢赃@樣說(shuō),,從整體上看,身處眼下這個(gè)悲慘時(shí)期的這500家大公司,,竟然遇到了我們?cè)诰幹圃撆判邪窠?0個(gè)年頭期間所見(jiàn)的幾近最佳的外部條件,。幾大關(guān)鍵數(shù)據(jù)——毛利率、凈資產(chǎn)收益率,、員工人均創(chuàng)收,、員工人均創(chuàng)利、總資產(chǎn),,等等,都高于——有時(shí)遠(yuǎn)遠(yuǎn)高于——以往任何時(shí)期的水平,。

這一出色的經(jīng)濟(jì)業(yè)績(jī)并不僅僅代表2020年之后的反彈,,那一年毋庸置疑受到了這場(chǎng)新冠肺炎疫情的沖擊。按照嚴(yán)格的財(cái)務(wù)標(biāo)準(zhǔn),,2020年并不是那么的糟糕,;例如,,2002年、2003年和2009年的利潤(rùn)下跌幅度遠(yuǎn)遠(yuǎn)超過(guò)2020年,,在下一年接踵而來(lái)的反彈幅度也遠(yuǎn)遠(yuǎn)大于2021年——然而,,那些年的整體業(yè)績(jī)卻比不上2021年。此外,,一項(xiàng)衡量財(cái)經(jīng)實(shí)力的主要數(shù)據(jù)——權(quán)益資本,,眼下達(dá)到了前所未有的高位。另一個(gè)衡量實(shí)力的數(shù)據(jù)——負(fù)債占總資產(chǎn)百分比(即更為人所知的杠桿率),,則安全地遠(yuǎn)遠(yuǎn)低于28年來(lái)的平均水平,,也就是在28年前,我們開(kāi)始采用現(xiàn)行的方法編制《財(cái)富》美國(guó)500強(qiáng)榜單,。

總體上看,,《財(cái)富》美國(guó)500強(qiáng)的財(cái)務(wù)狀況良好,斗志昂揚(yáng),,準(zhǔn)備隨時(shí)接受似乎會(huì)使商業(yè)每況愈下的嚴(yán)峻挑戰(zhàn),。在哀鴻遍地的經(jīng)濟(jì)領(lǐng)域,這可是令人鼓舞的消息啊——但且慢,,事情不僅如此,。

伴隨動(dòng)蕩而來(lái)的一個(gè)經(jīng)常被人忽視的好處是,動(dòng)蕩也會(huì)帶來(lái)機(jī)遇,,而且不僅僅是那種老生常談的“每個(gè)問(wèn)題都是機(jī)遇”,。動(dòng)蕩年代是指產(chǎn)業(yè)內(nèi)競(jìng)爭(zhēng)秩序變化最大的時(shí)期。此話有理,。如果形勢(shì)一片大好,、幾乎人人事業(yè)順利,落后者就很難超越領(lǐng)先者,,領(lǐng)先者也很難顯著擴(kuò)大領(lǐng)先優(yōu)勢(shì),。可是,,時(shí)乖運(yùn)蹇造成的業(yè)績(jī)差距就不會(huì)像好形勢(shì)下那樣相差無(wú)幾了,。這不僅僅是理論問(wèn)題。麥肯錫公司(McKinsey)的調(diào)研表明,,遇上時(shí)運(yùn)艱難,,業(yè)內(nèi)領(lǐng)先者和落后者之間最有可能換位。

當(dāng)下的經(jīng)濟(jì)因素組合十分有利于產(chǎn)生大贏家和大輸家,,因?yàn)樾蝿?shì)如此矛盾叢生,、令人費(fèi)解。這一謎團(tuán)部分地反映出,,剛過(guò)去的幾年與絕然不同的當(dāng)下局勢(shì)之間突然失諧,。隨著加密貨幣交易興隆,,加密貨幣交易平臺(tái)Coinbase憑借其在2021年的不俗業(yè)績(jī)?cè)诮衲晔状诬Q身《財(cái)富》美國(guó)500強(qiáng)行列,就可見(jiàn)一斑,。但是,,該公司股價(jià)最近的下跌勢(shì)頭之猛甚至超過(guò)了比特幣(Bitcoin);截至今年5月末,,Coinbase的市值在2022年流失了73%,。第一季度收益披露期間,77%的標(biāo)準(zhǔn)普爾500指數(shù)的上市公司通報(bào)利潤(rùn)好于預(yù)期,,而標(biāo)準(zhǔn)普爾500指數(shù)卻在穩(wěn)步下降,。

更令人困惑的是,此時(shí)此地存在的種種矛盾現(xiàn)象,。例如,,經(jīng)濟(jì)在第一季度萎縮,失業(yè)率卻接近新冠肺炎疫情爆發(fā)前的極低的3.5%水平,。這種情況本不該發(fā)生,。令事先做過(guò)應(yīng)對(duì)“滯脹”場(chǎng)景演練的公司不知所措。滯漲是低增長(zhǎng),、高通脹和高企不下而非持續(xù)低下的失業(yè)率三者共同作用的結(jié)果,,那么,眼下情況如何,?再有,,如果股市下行,債市和黃金通常就會(huì)走高——但此刻并非如此,。所有的數(shù)據(jù)都在下降,。你如何做套期來(lái)應(yīng)對(duì)?據(jù)密歇根大學(xué)(University of Michigan)通報(bào),,消費(fèi)情緒下跌到11年來(lái)的最低點(diǎn),,而零售開(kāi)支卻在今年4月上漲了。換言之,,該上漲是否就是通脹,?鑒于企業(yè)經(jīng)理們面對(duì)自相矛盾的信號(hào)大惑不解,我們可能進(jìn)入了一個(gè)百年不遇的震蕩期,。

在這個(gè)獨(dú)特的環(huán)境下,,勝出的公司可能會(huì)在以下三方面表現(xiàn)突出:

它們會(huì)投資核心業(yè)務(wù),削減其他成本,。哈佛商學(xué)院(Harvard Business School)的尼汀·諾利亞(Nitin Nohria)和蘭杰伊·古拉蒂(Ranjay Gulati)的研究結(jié)果表明,,一味削減成本最快、最多的公司最無(wú)可能先于同行走出經(jīng)濟(jì)困頓。相反,,勝出者削減的是運(yùn)營(yíng)成本,卻會(huì)比競(jìng)爭(zhēng)對(duì)手更多地增加研發(fā),、營(yíng)銷(xiāo)和戰(zhàn)略并購(gòu)方面的投資,,以推動(dòng)其核心業(yè)務(wù)的發(fā)展。

它們會(huì)比對(duì)手們更加善于管理現(xiàn)金和價(jià)格,。在高通脹情況下,,定價(jià)變得極其困難但極其重要。如今,,“你的公司需要有一支專(zhuān)職的定價(jià)隊(duì)伍”負(fù)責(zé)監(jiān)控競(jìng)爭(zhēng)對(duì)手的價(jià)格,、投入的價(jià)格和消費(fèi)者心理,咨詢(xún)專(zhuān)家兼暢銷(xiāo)書(shū)作者拉姆·查蘭(Ram Charan)如是說(shuō),。在所有公司都在拼命降低成本,、加快資金回籠的情況下,訓(xùn)練有素的現(xiàn)金管理可能對(duì)公司生死攸關(guān),。這一點(diǎn)毫不夸張,,也非易事,但很關(guān)鍵,。

領(lǐng)先者將認(rèn)定現(xiàn)實(shí),、帶來(lái)希望。在前景不定的情況下,,員工們急于知道公司的想法,。最佳的領(lǐng)先者會(huì)直言相告。接下來(lái),,它們將現(xiàn)實(shí)狀況置于更大的背景下,,以此說(shuō)明前所未遇的挑戰(zhàn)均屬正常現(xiàn)象且充滿新意,;公司能夠從中學(xué)到東西,,因而前景會(huì)更加光明。美國(guó)軍隊(duì)所做的調(diào)研表明,,獲取上述信息者的表現(xiàn)會(huì)遠(yuǎn)遠(yuǎn)超出一無(wú)所知者,。

若是預(yù)期2022年會(huì)像2021年那樣給《財(cái)富》美國(guó)500強(qiáng)帶來(lái)豐厚回報(bào),這雖然是愚蠢之舉,,卻有可能更具啟發(fā)性,。大概率的情況是,,我們將看到新的主角登場(chǎng),,也有銷(xiāo)聲匿跡者。最重要的是,我們將學(xué)會(huì)區(qū)別誰(shuí)是強(qiáng)者,,誰(shuí)運(yùn)氣好,誰(shuí)踟躕不前,,誰(shuí)敢于抓住別人抓不住的機(jī)遇,。

譯者:王恩冕