股市市值高度集中,是否預(yù)示崩盤(pán)的到來(lái),?

Ben Carlson

2020-02-14

高度集中一直都是股市結(jié)構(gòu)的一部分,,過(guò)去是如此,,現(xiàn)在亦是如此,。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

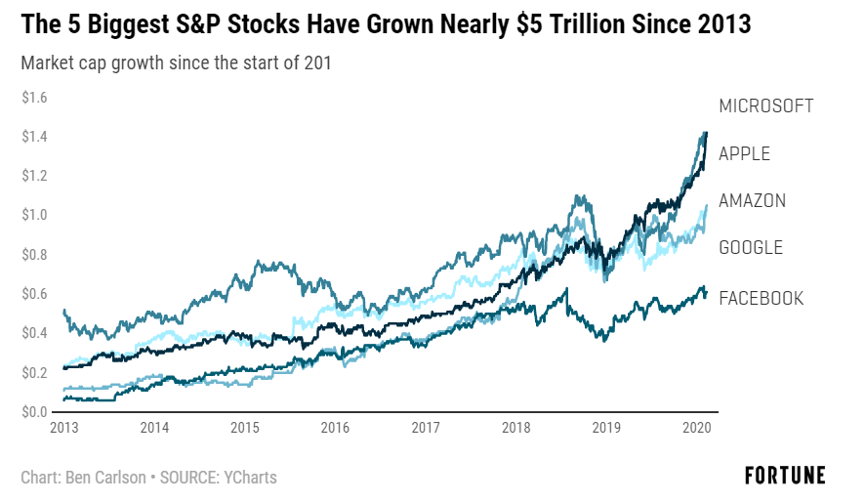

微軟,、蘋(píng)果,、谷歌、亞馬遜和Facebook的市值總和自2013年以來(lái)增加了4.4萬(wàn)億美元,,如今是標(biāo)普500市值最大的5只股票。

這一巨大增長(zhǎng)意味著,,僅這5家公司的市值便占到標(biāo)普500總市值的18%還要多,。這一巨大增幅也意味著這些公司如今可以影響到整個(gè)股市的表現(xiàn)。從標(biāo)普道瓊斯指數(shù)看,,標(biāo)普500在2019年的收益率是31%,,而其中超過(guò)20%來(lái)自于這5只科技股,。

這種少數(shù)股票能夠占據(jù)主導(dǎo)優(yōu)勢(shì)的現(xiàn)象會(huì)讓一些投資者感到擔(dān)憂。如果這些公司開(kāi)始拋售,,股市會(huì)變成什么樣,?其他的股票是否都在隨著標(biāo)普水漲船高,還是股市只是受到了少數(shù)股票的推動(dòng),?

我們切不能忘記,,標(biāo)普500股市市值增加高度集中于某些企業(yè)只是一個(gè)特征,而不是缺陷,。在市值加權(quán)指數(shù)中,,大多數(shù)市值增額必然都將來(lái)自于那些最大的公司,但這并不意味著小公司股票的價(jià)格沒(méi)有上漲,,只是它們沒(méi)有能力影響整個(gè)市場(chǎng),。

市場(chǎng)寬度便可以用來(lái)衡量上漲股票數(shù)量對(duì)比下跌股票數(shù)量的情況,從而了解市場(chǎng)中上漲和下跌的股票到底有多少,。在上個(gè)世紀(jì)90年代末網(wǎng)絡(luò)泡沫破滅之際,,股市和紐交所漲跌線出現(xiàn)了明顯的分層,而該漲跌線只是用來(lái)衡量上漲股票對(duì)下跌股票的數(shù)量比率,。

漲跌線大幅下探而股市則在繼續(xù)上揚(yáng)的事實(shí)便有力地證明,,僅有少數(shù)大公司股票在支撐股市。這也是后續(xù)會(huì)出現(xiàn)熊市的一個(gè)明確警告信號(hào),。

讓我們?cè)賮?lái)看看2013年以來(lái)采用同樣指標(biāo)的統(tǒng)計(jì)圖:

分層并不明顯,,但漲跌線在大多數(shù)情況下展現(xiàn)了股市的上揚(yáng)態(tài)勢(shì)。這幅圖告訴我們,,中小企業(yè)的股價(jià)也在上揚(yáng),。這種測(cè)量方法并不能告訴人們具體應(yīng)該何時(shí)入市和出市,但它能夠幫助人們理解股市的基本健康狀況,。

這并非是什么新特征

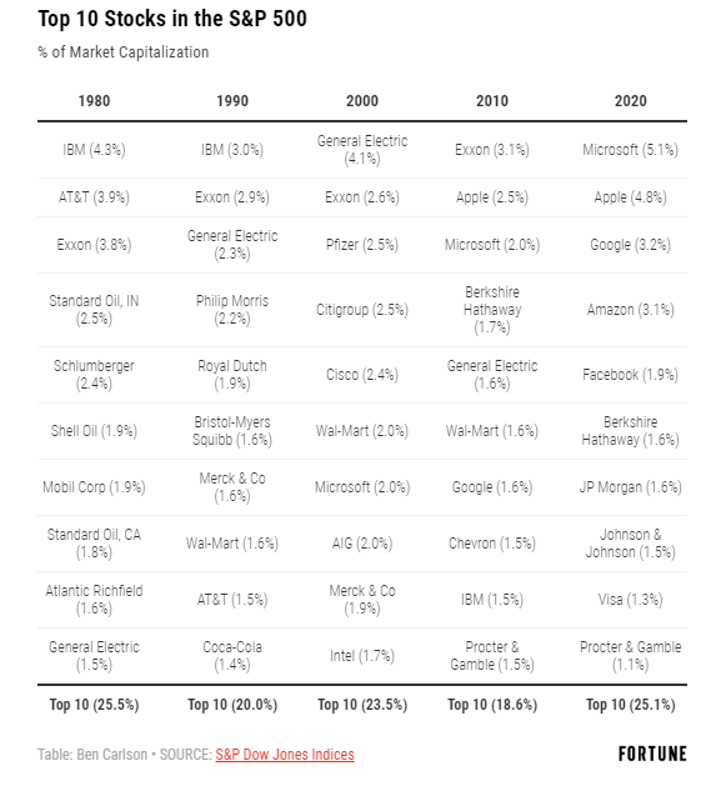

標(biāo)普500市值向頂級(jí)公司集中的趨勢(shì)在最近幾年越發(fā)明顯,,但當(dāng)我們回顧歷史數(shù)據(jù)時(shí),這并非是什么新特征,。以下是標(biāo)普500指數(shù)市值最高的10只股票自上個(gè)世紀(jì)80年代以來(lái)每個(gè)10年之初的表現(xiàn):

這個(gè)表所展現(xiàn)的一個(gè)明顯事實(shí)在于,,其頂端企業(yè)的替換率相當(dāng)之高。每隔十年,,至少有5到6家新公司的名字會(huì)出現(xiàn)在這個(gè)列表頂端,。如今,霸占列表最頂端的都是科技公司,,但80年代初則是能源公司的天下,。

過(guò)去躋身列表前十的多只股票也曾出現(xiàn)過(guò)十分慘烈的修正現(xiàn)象。通用電氣自2000年奪得頭籌之后市值下跌超過(guò)50%?;ㄆ旌虯IG也曾在世紀(jì)之交出現(xiàn)在了這一列表之上,,自那之后則分別下跌了73%和95%。??松梨谠?010年是標(biāo)普500市值最高的股票,。自那之后,公司股票的表現(xiàn)較整個(gè)指數(shù)差了近250%,。

如今排名前十公司的市值占標(biāo)普500總市值的25%,,這個(gè)比例看起來(lái)很高,但這個(gè)現(xiàn)象在1980年便已存在,。如果我們?cè)倏纯?980年之前的數(shù)據(jù),,市值甚至更為集中。1965年,,AT&T占據(jù)了該指數(shù)市值的近8%,,通用汽車(chē)占到了近7%,排名前十的企業(yè)占到了總市值的34%,。在上個(gè)世紀(jì)60年代初,,排名前十企業(yè)占標(biāo)普500總市值的比例曾一度超過(guò)了50%。

公司在標(biāo)普的平均壽命在60年代約為60年,,如今這個(gè)數(shù)字接近20年,,這是合并、中斷和破產(chǎn)共同作用的結(jié)果,。

科技巨頭的股票一直在利用這些趨勢(shì),,但這些公司能有今天的成就并非是命中注定的。微軟曾在1997年向蘋(píng)果提供了1.5億美元的救命款,,而一年之后,,谷歌成立了。杰夫·貝佐斯于1994年在車(chē)庫(kù)里創(chuàng)建了亞馬遜,。Facebook則是在2004年誕生于寢室之中,,2012年才上市??雌饋?lái)這些公司如今不會(huì)出現(xiàn)太大的問(wèn)題,,可能它們都已經(jīng)搭建了堅(jiān)不可摧的進(jìn)入壁壘和經(jīng)久不衰的品牌,但歷史告訴我們,,并非所有企業(yè)在未來(lái)數(shù)十年中依然能夠屹立于榜單頂端,。

高度集中一直都是股市結(jié)構(gòu)的一部分。因此就這一點(diǎn)而言,,過(guò)去是如此,,現(xiàn)在亦是如此,。如果所有這些排名前十的股票在2030年依然能夠排名前十,那才是最令人吃驚的地方,。(財(cái)富中文網(wǎng))

本文作者是注冊(cè)金融分析師本·卡爾森(Ben Carlson),他是里薩茲財(cái)富管理公司(Ritholtz Wealth Management)機(jī)構(gòu)資產(chǎn)管理部門(mén)的主任,。作者可能持有文中提及的證券或資產(chǎn),。

譯者:Charlie

審校:夏林

請(qǐng)打開(kāi)財(cái)富Plus APP