美國國債收益率一路走低,警鐘已然敲響,?

Erik Sherman

2020-03-09

如果考慮到通脹,,那么國債的有效收益率(真實收益率)已經跌為負值。

文本設置

文本設置

Plus(0條)

Plus(0條)

2月25日,,剛過下午2點,Crossmark Global Investments的首席市場策略師維多利亞·費爾南德斯就見證了美國十年期國債的歷史時刻,。她不禁猜想,,人們究竟何時才會意識到事態(tài)的糟糕,。

國債收益率歷史首次跌破1%時,她說道:“跌到0.93%,,開始逐漸穩(wěn)定了,。”又過了一會,,她表示:“現在已經下跌11個基點,,達到了0.91%?!?/p>

當日收盤時,,國債的收益率為1.02%。嚴格意義上說,,這仍然是個正值,。如果有人打算買房,這意味著他很可能會享受更低的按揭利率,,因為十年國債是它的重要參考指標,。

然而,如果考慮到通脹,,那么國債的有效收益率(真實收益率)已經跌為負值,。在當下,乃至可預見的未來,,固定資產投資領域已經傾覆,。退休者、儲蓄者,、保險公司、養(yǎng)老基金,,以及其他指望隨著時間推移獲取低風險回報的群體,,都將面臨虧損的慘淡環(huán)境。

暴跌的收益率

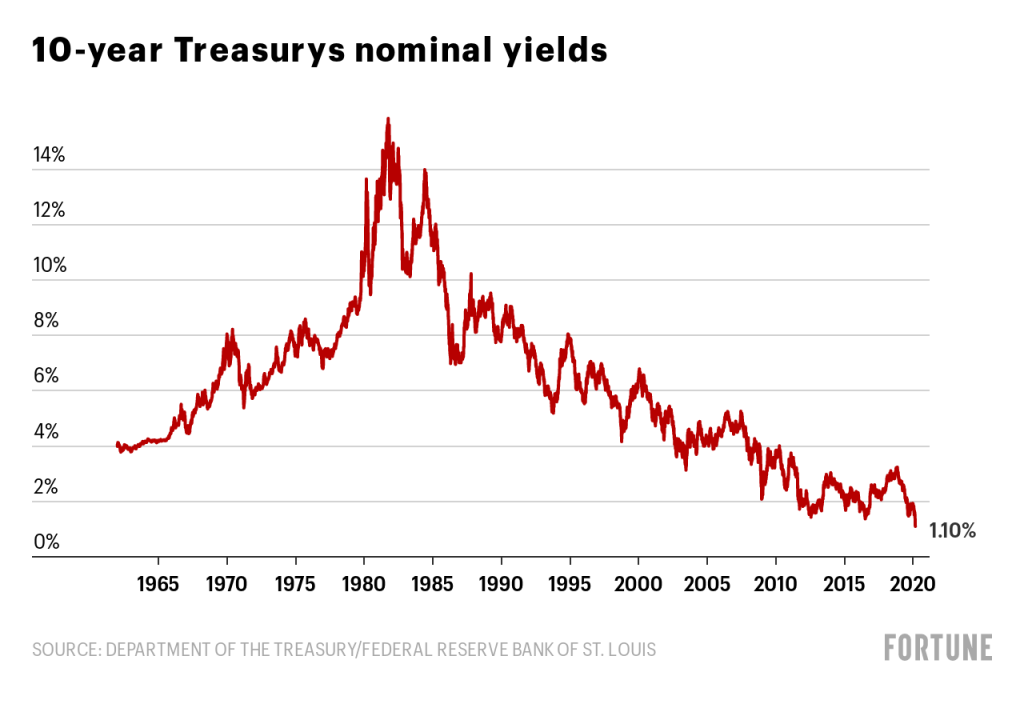

金融危機以來,,五年期,、七年期、十年期等美國中期債券的收益率就一直處于波動,。從下面的名義收益率(不考慮通脹)圖表中可以看出,,收益率正在持續(xù)走低。

促成這種局面的原因之一在于貨幣政策,。美聯儲,、歐洲中央銀行和日本中央銀行等央行為了促進經濟增長,都調低了銀行借款的利率,。金融系統(tǒng)內的資金流動性越強,,經濟活動就會越活躍,,至少經濟利潤是如此認定的。

然而經濟卻始終未能騰飛,。日本和歐洲已經把利率調整到零點以下,,而且還在下壓。美國的利率雖然還維持正值,,但也處于歷史低點,。

的確,債券的收益率自1981年以來就呈整體下滑態(tài)勢,。當時的利率和通脹率都在10%以上,,利率達到歷史高點。而如今的收益率卻比20世紀60年代更為慘淡,。下圖呈現了十年期國債收益率隨時間變化的情況,。

在GDP漲勢見頹的年代,投資者要尋找足以依靠的事物,,美國國債顯然是首選,。它比其他主權債務更加安全,回報也更為豐厚,。然而收益與需求是背道而馳的,,想買國債的人越多,收益也就越低,。

這就帶來了另一個復雜問題,。

實際的負收益

國債的收益率如今已經跌到通脹率之下。美國財政部追蹤的數據顯示,,刨去通脹因素,,五年期、七年期和十年期國債的真實收益已經為負,。

2月25日收盤時,,十年期國債的真實收益率為-0.43%。購買債券,,并持有它,,你的資本就會隨著時間而減少。收益率降低時,,退休或臨近退休者,、養(yǎng)老基金、保險公司和其他需要可預期的安全收入的群體都會陷入麻煩,。

弗吉尼亞理工學院金融系的應用專業(yè)教授德里克·克勞克說:“這絕對是一件新鮮事,,你借錢出去投資……卻更像是欠了別人的錢。完全顛倒了。你基本上相當于為了安全而付費,?!?/p>

在某些情況下,這可能確實具有意義,。去年8月,,一家丹麥銀行借助復雜的結構實現了負抵押利率。一家機構作為投資者,,需要支持每一筆抵押貸款并承受損失,,因為它需要一個地方存放資金,以履行未來的義務,。不過比起持有當時的政府債券,,承受養(yǎng)老基金的負利率反而損失更小。

對任何需要投資來獲取安全可靠正收益的個人和機構而言,,真實負利率都會造成麻煩,。費爾南德斯表示:“那些非常依賴固定投資收益的退休人員,面對的情況真的很糟糕,?!?/p>

Northeast Investors Trust的主席和投資組合經理布魯斯·蒙拉德說:“利率不斷走低,但是人們依然可以從中掙到錢,?!辈贿^這個策略依賴的是利率的持續(xù)下滑,如此一來,,之前買下的債券即使名義或實際上已經是負利率,,但比起新債券還是更值得購入。

這種趨勢已經改變了固定資產的投資規(guī)則,?!霸谖磥懋a生收入”的投資手段變成了“尋找更大的傻瓜”的交易策略。投資者的利潤源于把債券賣給更傻的接盤者,。不過,,此刻大家?guī)缀跻矝]有其他選擇。

財富和資產管理公司Per Stirling的總監(jiān)羅伯特·菲普斯表示:“雖然國債如今的收益近乎于無,,但坦率地說,國債的大部分投資者,,或許就是僅存的那批風險與收益還能匹配的人,。”至少相較投資股票和企業(yè)債券,,這筆錢用來購買國債還是安全的。

這可能就是當今世界的魔咒。比起多賺錢,,少賠錢才是你的新目標。(財富中文網)

譯者:嚴匡正

請打開財富Plus APP