2020年主要發(fā)達(dá)國家貨幣政策回顧與影響

維世資管

2021-01-07

中央銀行持續(xù)被寄予厚望,,在危機(jī)時(shí)刻發(fā)揮作用拯救經(jīng)濟(jì)與金融市場于水火之中,,但其可用貨幣政策工具已經(jīng)被挖掘到極致。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

埃爾-埃利安曾在其著作《唯一的選擇》中表示,中央銀行持續(xù)被寄予厚望,,在危機(jī)時(shí)刻發(fā)揮作用拯救經(jīng)濟(jì)與金融市場于水火之中,,但其可用貨幣政策工具已經(jīng)被挖掘到極致。2020年以來,,面對新冠疫情帶來的經(jīng)濟(jì)斷崖式下行,、失業(yè)高企、物價(jià)低迷的狀況,,各國央行恪守其貨幣政策目標(biāo),,再次重啟、創(chuàng)設(shè)一系列貨幣政策手段來應(yīng)對危機(jī),。各央行所運(yùn)用的貨幣政策手段基本可歸為利率調(diào)整,、資產(chǎn)購買、信貸寬松三類,,輔之以基于經(jīng)濟(jì)基本面的前瞻指引,。新年伊始,這些手段是否達(dá)成了設(shè)計(jì)目標(biāo),?有何潛在影響,?

央行政策

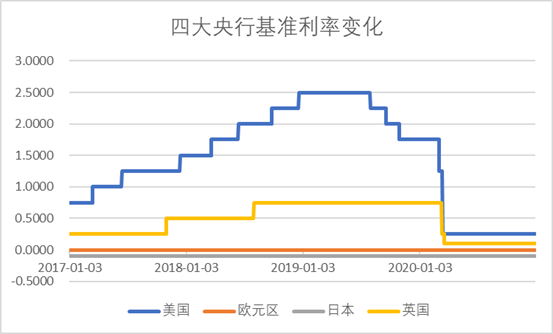

央行采取的政策首先是利率調(diào)整。美聯(lián)儲與英國央行在疫情爆發(fā)后,,均于2020年3月兩次調(diào)低基準(zhǔn)利率,。其中,美聯(lián)儲3月3日與16日分別調(diào)降聯(lián)邦基準(zhǔn)利率50BP與100BP,,將聯(lián)邦目標(biāo)利率區(qū)間維持在0-0.25%,,此后利率區(qū)間一直保持不變。英國央行則于3月11日與19日分別下調(diào)基準(zhǔn)利率50BP與15BP至0.1%這一歷史低位。歐元區(qū)與日本疫情爆發(fā)前基準(zhǔn)利率水平已經(jīng)低于0,,央行未再調(diào)整基準(zhǔn)利率水平,。

其次,全球各國央行普遍進(jìn)行了資產(chǎn)購買,。美聯(lián)儲增持的資產(chǎn)類別為國債與抵押擔(dān)保證券(MBS),。其首次公布的購買規(guī)模為7000億美元,包括5000億美元的國債以及2000億美元的抵押擔(dān)保證券,,之后宣布資產(chǎn)購買規(guī)模不設(shè)上限,,但除3、4月份之外,,每月的資產(chǎn)購買規(guī)模維持在1200億美元(其中美國國債800億美元,、MBS400億美元)。

歐洲央行公布的擴(kuò)大資產(chǎn)購買計(jì)劃包括兩部分,,一部分為常規(guī)資產(chǎn)購買計(jì)劃(APP),,每月新增購債規(guī)模為1400億歐元(其中1200億執(zhí)行至年底)。另一部分是緊急抗疫購債計(jì)劃(PEPP),,購債類別包括私人與公共部門債券,。初始宣布的購債規(guī)模為7500億歐元,12月規(guī)模擴(kuò)大至1.85萬億歐元,,購債計(jì)劃延長至2022年3月,,同時(shí)PEPP回收的本金再投資延長至2023年底。

日本央行購買的資產(chǎn)包括國債,、ETF,、J-REITs以及企業(yè)債券與商業(yè)票據(jù)四類。其中,,國債購買規(guī)模未設(shè)上限,;ETF的年度購買目標(biāo)為增持6萬億日元,總規(guī)模12萬億日元,;J-REITs年度購買目標(biāo)為1800億日元,;企業(yè)債券和商業(yè)票據(jù)的規(guī)模購買總額為20萬億日元(每發(fā)行人的商業(yè)票據(jù)和公司債券的最高限額分別提高到5000億日元和3000億日元),購買計(jì)劃執(zhí)行到2021年9月,。

英國央行年內(nèi)三次擴(kuò)大資產(chǎn)購買規(guī)模,,購買資產(chǎn)限定為國債與非金融投資級公司債。其中,,公司債購買規(guī)模為200億英鎊,,國債購買規(guī)模為8750億英鎊。

第三,,全球央行也進(jìn)行了信貸寬松,。美聯(lián)儲在疫情后重啟并創(chuàng)立了多項(xiàng)直接針對居民,、企業(yè)和政府等實(shí)體部門的信貸支持工具。主要包括三類,,第一類是財(cái)政部以外匯穩(wěn)定基金注入資本金的工具,,包括商業(yè)票據(jù)融資工具(CPFF)和貨幣市場基金流動(dòng)性工具(MMLF),資本金均為100億美元;第二類是一級交易商信貸工具(PDCF)和工資保障計(jì)劃流動(dòng)性貸款(PPPLF)兩類無需財(cái)政補(bǔ)助資的項(xiàng)目;第三類是CARES Act專項(xiàng)撥款作資本金的項(xiàng)目,,包括資產(chǎn)支持證券貸款工具(TALF),、公司債信貸工具(CCP,,包括PMCCP和SMCCP),、“主街”貸款工具(MSLP,包括MSNLF和MSELF),、和市政債流動(dòng)性工具(MLF),。CARES Act專項(xiàng)撥款總額為4540億美元,于今年12月末到期,。前類項(xiàng)目將延長至明年一季度末,,目前三類工具已執(zhí)行的總規(guī)模為1970億美元。

歐洲央行信貸寬松工具主要包括長期再融資操作TLTRO Ⅲ與疫情應(yīng)對緊急長期再融資操作PELTROs,。前者為發(fā)放給家庭(不含房貸)和非金融企業(yè)(不含公共領(lǐng)域)的定向貸款,,年內(nèi)兩次調(diào)整貸款利率至【-1%,-0.5%】的區(qū)間,,低于歐洲央行再融資基準(zhǔn)利率,,銀行通過該貨幣政策工具從央行獲得貸款規(guī)模比例調(diào)增至2019年貸款存量的55%,今年以來累計(jì)發(fā)放貸款規(guī)模為1.65萬億歐元,。后者主要為歐元區(qū)金融體系提供流動(dòng)性支持,,年內(nèi)一共操作7次,向市場合計(jì)注入流動(dòng)性267億歐元,,兩種工具的執(zhí)行時(shí)間延長至2022年6月末,。

日本央行信貸寬松主要通過針對企業(yè)的特殊貸款安排開展。在這一機(jī)制下,,日本央行將提供總計(jì)達(dá)110萬億日元的支持,。其中,20萬億日元為上述資產(chǎn)購買中的企業(yè)債券和商業(yè)票據(jù),,剩余90萬億通過向商業(yè)銀行提供一年以內(nèi)的無息再貸款,,資金定向用于向中小企業(yè)提供融資來實(shí)現(xiàn)。

英國央行疫情后啟動(dòng)了新的中小企業(yè)定期融資計(jì)劃TFSME,,在2021年10月前以等于或非常接近基礎(chǔ)基準(zhǔn)利率的水平,,為銀行體系提供4年期資金支持(9月開始允許該計(jì)劃下的用戶將部分貸款期限延長到10年),規(guī)模至少相當(dāng)于5%的實(shí)體經(jīng)濟(jì)貸款存量,,約1000億英鎊,,以鼓勵(lì)商業(yè)銀行向中小企業(yè)提供貸款支持,。

最后但并非最不重要的,央行更加重視前瞻指引,。各國央行的前瞻指引主要聚焦于利率水平與資產(chǎn)購買規(guī)模,,并用于引導(dǎo)市場預(yù)期。在最近的前瞻指引中,,美聯(lián)儲強(qiáng)調(diào)要將長期利率水平與就業(yè)最大化的評估和平均通脹區(qū)間掛鉤,,并持續(xù)當(dāng)前的資產(chǎn)購買規(guī)模直至“通脹目標(biāo)和充分就業(yè)取得實(shí)質(zhì)性進(jìn)展”。平均通脹區(qū)間為美聯(lián)儲八月貨幣政策框架評估中引入的概念,,在平均通脹區(qū)間中,,美聯(lián)儲將容忍通脹水平超過2% .

歐洲央行最新的前瞻指引表示,將把利率水平維持在當(dāng)前或更低水平直至通脹目標(biāo)清晰可見,。在歐央行關(guān)注的關(guān)鍵利率抬升前,,只要必須將持續(xù)開展常規(guī)資產(chǎn)購買計(jì)劃,緊急抗疫購債計(jì)劃在疫情危機(jī)結(jié)束前也將持續(xù)到至少2022年3月,。

日本央行前瞻指引強(qiáng)調(diào)將繼續(xù)實(shí)施當(dāng)前的貨幣政策框架直至通脹目標(biāo)達(dá)到2%且穩(wěn)定在該水平之上,。

英國央行則表示除非有清晰地證據(jù)顯示閑置產(chǎn)能得以消除或通脹目標(biāo)穩(wěn)定在2%之上,否則不會采取緊縮貨幣政策,。

政策影響

央行資產(chǎn)負(fù)債表將持續(xù)擴(kuò)張,,全球流動(dòng)性會持續(xù)寬松。

資產(chǎn)購買規(guī)模的目標(biāo)設(shè)定上,,四大央行包括三種模式,,第一種模式中為設(shè)置月度規(guī)模購買目標(biāo),如美國央行,、歐洲央行的常規(guī)資產(chǎn)購買,;第二種模式是設(shè)置總的規(guī)模上限,如歐洲的緊急抗疫購債計(jì)劃,、日本對國債外的其他資產(chǎn)購買計(jì)劃以及英國央行購債計(jì)劃,;第三種模式為不設(shè)上限,如日本央行購買國債,。四大央行在大規(guī)模,、甚至不設(shè)限額購買資產(chǎn)的背景下,截止11月末,,美,、歐、日央行年內(nèi)資產(chǎn)規(guī)模相較年初分別增長了76%,、49%,、24%。

以上三種模式中,,除歐洲央行的每月1200億臨時(shí)購債計(jì)劃將于年底結(jié)束,、日本央行對企業(yè)債與商業(yè)票據(jù)的持續(xù)購買計(jì)劃目前擬于2021年9月終止外,,央行的其他購債操作無論是根據(jù)現(xiàn)有計(jì)劃還是按照前瞻指引中的條件設(shè)定仍將持續(xù)一段時(shí)間,其資產(chǎn)負(fù)債表的擴(kuò)張短期內(nèi)難以見到邊際收縮,,全球金融市場的流動(dòng)性仍將繼續(xù)保持寬松的格局,。

利率將在低位維持更長時(shí)間,乃至更低,。

各央行在前瞻指引中均將未來利率與通脹水平掛鉤,。當(dāng)前,歐洲,、日本的物價(jià)處于負(fù)增長區(qū)間,,英美情況稍好于前者,但在經(jīng)濟(jì)仍處于恢復(fù)階段的情況下,,通脹目標(biāo)并非短期可實(shí)現(xiàn),,各央行2020年12月對明、后兩年通脹水平的預(yù)測也均未超過2%,。此外,美聯(lián)儲在利率水平的考慮上納入了就業(yè)最大化的因素,,其中涉及更多主觀判斷,;英國央行甚至在議息會議中提出了將評估下調(diào)利率至0以下的可行性。央行收緊貨幣政策的主觀意愿偏低,,政策利率水平預(yù)見將在較長時(shí)間處于低位,。如經(jīng)濟(jì)復(fù)蘇狀況好于預(yù)期帶動(dòng)市場長端利率走高,央行仍可重拾收益率曲線控制工具將其保持在合意水平,。

信用狀況將出現(xiàn)邊際趨緊,,個(gè)別企業(yè)的信用惡化可能外溢。

為保障經(jīng)濟(jì)主體的存續(xù)以避免經(jīng)濟(jì)復(fù)蘇后的供給缺口與勞動(dòng)力永久性退出,,各國央行均采取了一系列可直達(dá)實(shí)體經(jīng)濟(jì)中企業(yè)和居民的信貸寬松政策,。各央行信貸寬松政策的實(shí)施時(shí)限有所差異。美聯(lián)儲政策將于年內(nèi)終止,,英國央行的小企業(yè)定期融資計(jì)劃將執(zhí)行到明年一季度,,歐洲央行與日本央行的信貸扶持政策尚無截止時(shí)間安排。不同的信用政策反映了各央行對復(fù)工背景下企業(yè)再生能力的判斷,,在各國已開始進(jìn)入疫苗注射的背景下,,疫情控制與經(jīng)濟(jì)恢復(fù)趨向于積極,信用的逐步邊際收緊已然可期,。個(gè)別基本面偏弱,、財(cái)務(wù)質(zhì)量欠佳的企業(yè)信用狀況惡化將產(chǎn)生外溢效應(yīng),但擴(kuò)散范圍較為有限,。

匯率因素可能納入各國央行的貨幣政策考量,。

各央行均采取寬松貨幣政策的背景下,,匯率取決于寬松的程度與疫情和經(jīng)濟(jì)恢復(fù)的發(fā)展?fàn)顩r。在美聯(lián)儲擴(kuò)表幅度更大,、疫情控制相對其他國家或區(qū)域不力的情況下,,美元大幅走弱,歐元區(qū),、日本的更難達(dá)成通脹目標(biāo),。歐洲與日本央行已經(jīng)關(guān)注到匯率變化對其通脹目標(biāo)控制的不利影響,如未來將匯率調(diào)控納入其政策目標(biāo)考慮因素,,則匯率走勢將增加不確定因素,。

(作者系維世資管宏觀研究員。本文僅代表作者觀點(diǎn),。)

請打開財(cái)富Plus APP