BAT的“組織新周期”

特刊

2021-05-06

2021年,,互聯(lián)網(wǎng)科技公司組織文化失靈、坍塌以及重啟的原點(diǎn),。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

組織行為學(xué)是個(gè)比較西式的理論框架,,過(guò)去百年間不斷西學(xué)東漸,直到最近二十年第三次產(chǎn)業(yè)革命的最強(qiáng)余波——移動(dòng)互聯(lián)網(wǎng)技術(shù)的無(wú)遠(yuǎn)弗屆,,催發(fā)出了“FANMG”與“HBAT” 如是彼此輝映的新的全球兩極科技高地,,使得“stay foolish,stay hungry”,、“Do the right thing”,、“狼性”、“996”……這些標(biāo)志性的組織文化符號(hào)不斷沖擊人們的心智,,并為當(dāng)代商業(yè)史烙印下一個(gè)特定的時(shí)代印記,。

但“馮唐易老,李廣難封”的是,,所有我們的時(shí)代,,最終都要被他們的時(shí)代所終結(jié),。本質(zhì)上,組織行為學(xué)的不斷演化,,反映的是市場(chǎng)經(jīng)濟(jì)不斷延展更迭的結(jié)果,。從時(shí)間線(xiàn)上,我們能夠清晰洞悉,,不存在一成不變的組織與組織文化,,與抗性鈍化原理如出一轍,我們?cè)绞峭瞥绲纳虡I(yè)倫理,,它的保質(zhì)期越短:

·20世紀(jì)初到30年代,,以泰羅、法約爾,、韋伯為代表的古典管理學(xué)派當(dāng)?shù)?。這一時(shí)期是大工業(yè)快速發(fā)展的階段,人們關(guān)注的是生產(chǎn)的效率,。組織行為學(xué)的實(shí)踐落腳點(diǎn)是鋼鐵公司,。這一階段的管理理論重視對(duì)物的研究,而忽視人的因素,。

·20世紀(jì)20年代到60年代,,以梅約、麥格雷戈為代表的人際關(guān)系理論風(fēng)靡,。其中最著名的事件是霍桑實(shí)驗(yàn),,研究客體是美國(guó)芝加哥西部電器公司。這一階段管理理論的大成在于,,首次將生產(chǎn)關(guān)系要素引入組織管理,。

·20世紀(jì)60年代到70年代,以錢(qián)德勒,、勞倫斯為代表的管理科學(xué)學(xué)派成為主導(dǎo),。依托于計(jì)算機(jī)技術(shù)的興起,系統(tǒng)論,、信息論,、控制論等系統(tǒng)科學(xué)理論被引入組織管理領(lǐng)域,組織行為進(jìn)入科學(xué),、技術(shù)與方法的結(jié)構(gòu)量化時(shí)態(tài),。

·20世紀(jì)70年代到1990年代,以巴納德,、法約爾、西蒙等為代表的現(xiàn)代管理學(xué)派崛起,。這一階段主要特征是圍繞跨國(guó)公司展開(kāi),,把組織看作一個(gè)開(kāi)放的社會(huì)模式,,創(chuàng)立了系統(tǒng)工程這一新的管理理論。最有代表性的實(shí)踐是前通用電器CEO杰克·韋爾奇提出的“數(shù)一數(shù)二”與“無(wú)邊際公司”理論,。

·2000年代至今,,即“FANMG”與“HBAT”的時(shí)代,移動(dòng)互聯(lián)網(wǎng)的“無(wú)邊際數(shù)字化”增維與“零成本效應(yīng)”特質(zhì),,對(duì)跨國(guó)公司的“實(shí)體無(wú)邊際”形成降維打擊,,在“矩陣模擬”效應(yīng)里表彰狼性成為這一時(shí)代的顯著特質(zhì)。

可見(jiàn),,所謂組織與組織文化,,都是當(dāng)時(shí)當(dāng)下生產(chǎn)力與生產(chǎn)關(guān)系深度博弈的結(jié)果。一旦二者失調(diào),,便會(huì)出現(xiàn)劇烈的新舊汰換,,即所謂的“沒(méi)有公司的時(shí)代,只有時(shí)代的公司”,。

2021年,,從組織行為學(xué)維度觀(guān)察,種種跡象顯示,,一場(chǎng)新的變革已經(jīng)肇始,。

失靈的組織文化

最近20年,,全球范圍內(nèi)規(guī)模性的公司組織演變與汰換,,竹繁不及備載。曾經(jīng)2000億美金市值的諾基亞和摩托羅拉,,80后依舊烙印深刻,,00后卻已大為陌生。

從現(xiàn)象維度審閱,,我們可以認(rèn)同這是蘋(píng)果與華為崛起帶來(lái)的負(fù)效應(yīng),;但從本質(zhì)維度出發(fā),這一現(xiàn)象與恐龍滅絕如出一轍 ,,不是對(duì)手太強(qiáng),,而是環(huán)境的劇變。

本質(zhì)上,,組織依附于公司存在,,公司依附于特定商業(yè)邏輯存在,商業(yè)邏輯依附于特定社會(huì)經(jīng)濟(jì)的時(shí)代特征存在,。

因循這一本質(zhì),,我們回溯當(dāng)代商業(yè)史,那里有更多的諾基亞與摩托羅拉:《追求卓越》1982年出版數(shù)年后,,書(shū)中提到43家公司中有32家遭遇嚴(yán)重財(cái)務(wù)危機(jī),?!痘鶚I(yè)長(zhǎng)青》1994年出版二十多年后,書(shū)中18家“高瞻遠(yuǎn)矚”的公司半數(shù)未實(shí)現(xiàn)基業(yè)長(zhǎng)青,,也未明顯跑贏備胎公司……

還原到當(dāng)前中國(guó)互聯(lián)網(wǎng)業(yè)界,,百度有失去的十年,但十年之后當(dāng)它歸來(lái)時(shí),,阿里巴巴與騰訊卻正面臨各自“創(chuàng)新者的窘境”:

阿里,,組織力一度被奉為圭臬競(jìng)相模仿,花名,、政委體系,、361……而如今,一篇《致阿里》,,讓我們看到了內(nèi)部生產(chǎn)關(guān)系的裂痕,;

騰訊,一家被視為掌握移動(dòng)互聯(lián)網(wǎng)最強(qiáng)戰(zhàn)艦(微信+QQ+內(nèi)容版權(quán))的榮耀王者,,過(guò)去10余年歷經(jīng)3次主動(dòng)組織變革,,不可謂不居安思危,但在字節(jié)的全面跳動(dòng)攻勢(shì)里,,當(dāng)前的組織建設(shè)仍不得不面臨第四次重整——以最近的PCG調(diào)整來(lái)看,,磊石守城之勢(shì)仍大于攻略。

不止是頭部巨子,,如果你是資深投資者,,拉開(kāi)你的港美股自選序列,陌陌,、獵豹,、迅雷、搜狗……那些曾經(jīng)的時(shí)代寵兒,,正成為時(shí)代的棄子,。

即使是當(dāng)下更活躍的新生代,以小米,、美團(tuán),、滴滴和大疆為例,當(dāng)它們組團(tuán)涌入造車(chē)序列,,一個(gè)最顯著的啟示就是:時(shí)代又處于劇變的loading狀態(tài)里,。當(dāng)過(guò)去一年,投資者都在討論特斯拉,、蔚來(lái)和理想,,我們就該知道,新的生產(chǎn)力已經(jīng)開(kāi)始牽引生產(chǎn)關(guān)系在底層嬗變重構(gòu)了:造車(chē)不是本質(zhì),,只是表象,;本質(zhì)是,,第三次產(chǎn)業(yè)革命創(chuàng)造出的供給與需求已經(jīng)臨近極值,這倒逼產(chǎn)業(yè)巨子們尋求生產(chǎn)力與生產(chǎn)關(guān)系的新邏輯,。

一言以蔽,如果你的生產(chǎn)力與生產(chǎn)關(guān)系的比值追不上時(shí)代的“帕累托最優(yōu)”,,那你的組織與組織文化必將過(guò)時(shí),。此時(shí),那些符合時(shí)代特征的后浪群——即使它們依然稚嫩如幼童,,正為資本與人群擁上歷史舞臺(tái),。

2021年,,注定這是一個(gè)互聯(lián)網(wǎng)科技公司組織文化開(kāi)始失靈,、坍塌以及重啟的原點(diǎn)?!暗侥睦锶ァ?,是這個(gè)時(shí)期最核心的一個(gè)關(guān)鍵詞。

模式創(chuàng)新的終結(jié)與新組織的誕生

回答到哪里去,,先要知道從哪里來(lái),。這個(gè)前置問(wèn)題預(yù)示著,既往20年轟轟烈烈的模式創(chuàng)新已經(jīng)到了周期性終結(jié)的時(shí)刻,。

共識(shí)的問(wèn)題我們長(zhǎng)話(huà)短說(shuō):催發(fā)出蘋(píng)果,、谷歌、亞馬遜,、百度,、阿里和騰訊的,是基于“0/1”二進(jìn)制的計(jì)算機(jī)與通訊技術(shù),,直至移動(dòng)互聯(lián)網(wǎng)的呼嘯而來(lái),,它們?cè)谛掖嬲咂钆c叢林法則里存活、壯大,,最終成為最近一個(gè)商業(yè)周期的時(shí)代符號(hào),。

巨潮造勢(shì),巨頭造局,,一葉扁舟終成巨艦,。本質(zhì)上,這些公司都是福特,、洛克菲洛,、通用、西門(mén)子,、愛(ài)立信與諾基亞們的近當(dāng)代商業(yè)文明延續(xù),。只不過(guò),,有人是機(jī)械時(shí)代守門(mén)人,有人是數(shù)字時(shí)代破局者,。

如是,,從哪里來(lái),不言而喻:歸根到底,,當(dāng)代商業(yè)符號(hào),,來(lái)自于第三次產(chǎn)業(yè)革命的最后余波。

具體到中國(guó)產(chǎn)業(yè)視角,,這幅畫(huà)面便徐徐打開(kāi)了:過(guò)去一個(gè)時(shí)期,,中國(guó)經(jīng)濟(jì)的主流時(shí)代特征,是基于互聯(lián)網(wǎng)與移動(dòng)互聯(lián)網(wǎng)這一成熟基礎(chǔ)設(shè)施的模式創(chuàng)新,。因此誕生了一批順應(yīng)時(shí)代特征的平臺(tái)型科技公司,,我們?nèi)グ⒗锖途〇|購(gòu)物,去騰訊通信與游戲,,去美團(tuán)解決一日三餐,,去滴滴完成通勤出行,去抖音消磨空余的時(shí)光……

但一個(gè)常識(shí)是,,當(dāng)這些符號(hào)逐漸進(jìn)入成熟期后,和既往所有不同時(shí)代產(chǎn)業(yè)巨子一樣,,都將要受到柯布-道格拉斯生產(chǎn)函數(shù)與諾威格定理的約束——前者表現(xiàn)為生產(chǎn)效率逐漸下降直到回歸均值,,后者表現(xiàn)為市場(chǎng)份額固化產(chǎn)業(yè)進(jìn)入紅海式的存量競(jìng)爭(zhēng)時(shí)態(tài)。

更為具體來(lái)說(shuō),,導(dǎo)致這種周期現(xiàn)象的本質(zhì)原因在科技公司自身創(chuàng)新的停滯,。因?yàn)榻?jīng)濟(jì)是其技術(shù)的表達(dá),當(dāng)技術(shù)集合在一起,,由此創(chuàng)造一個(gè)組織結(jié)構(gòu)進(jìn)行決策,、生產(chǎn)、銷(xiāo)售,、服務(wù),,并由此創(chuàng)造了我們稱(chēng)之為“經(jīng)濟(jì)”的社會(huì)活動(dòng)。一旦創(chuàng)新停滯,,生產(chǎn)力與生產(chǎn)關(guān)系的平衡瞬間破碎,。

這時(shí),反映在組織文化上,,就是開(kāi)始出現(xiàn)失靈的跡象,。

基于這樣的基本邏輯,我們必須清醒意識(shí)到,當(dāng)前中國(guó)互聯(lián)網(wǎng)科技公司已經(jīng)進(jìn)入一個(gè)特定的組織文化周期的末尾,,將面臨一個(gè)較長(zhǎng)階段的調(diào)整期,,能夠洞悉到新的時(shí)代特征,并因循它調(diào)整好組織架構(gòu)并重塑組織文化的科技公司,,才能穿越到新的周期之內(nèi),。

我們必須格外重視這一現(xiàn)象及底層邏輯,因?yàn)閷?duì)于中國(guó)互聯(lián)網(wǎng)科技公司,,事態(tài)的延展可能比我們預(yù)期的更嚴(yán)重——相比谷歌,、蘋(píng)果們,我方陣營(yíng)的模式創(chuàng)新痕跡與勢(shì)能更為頑固,。

創(chuàng)新盡管不分優(yōu)劣,尤其特定時(shí)空背景下,,模式創(chuàng)新更具效率,。但顯而易見(jiàn)的是,歸根結(jié)底,,模式創(chuàng)新要依附技術(shù)創(chuàng)新展開(kāi),。故而對(duì)于多數(shù)中國(guó)乃至全球科技公司而言,模式創(chuàng)新難以為繼已是既定現(xiàn)實(shí),,新一輪的創(chuàng)新必定將圍繞硬核技術(shù)創(chuàng)新展開(kāi),。

基于這樣的框架,,我們可以推演:微觀(guān)上,,最終終結(jié)當(dāng)前國(guó)內(nèi)模式創(chuàng)新最強(qiáng)一浪——字節(jié)跳動(dòng),大概率將不會(huì)是它當(dāng)前的主要競(jìng)爭(zhēng)者,,而是來(lái)自硬核技術(shù)創(chuàng)新的未來(lái)公司,;宏觀(guān)上,移動(dòng)互聯(lián)網(wǎng)技術(shù)紅利過(guò)頂退潮,,模式創(chuàng)新將全面讓位技術(shù)創(chuàng)新,,未來(lái)公司與未來(lái)組織文化即將因此登上歷史舞臺(tái)。

被誤讀十年的“BAT”

不同的時(shí)代屬于不同的公司,,同一時(shí)代的標(biāo)志性公司存在底層邏輯接近的組織力與組織文化,。換言之,組織與組織文化都有鮮明的時(shí)代特征,,即不同的時(shí)代特征需要同步的組織力相適應(yīng),。

讀不懂這一點(diǎn),我們將大概率坐井觀(guān)天,,限制在一個(gè)極窄的刻度里誤讀當(dāng)期商業(yè)史的演變邏輯,。這一過(guò)程中,社會(huì)的商業(yè)意識(shí)形態(tài)將階段性逡巡于“成王敗寇”式的簡(jiǎn)單粗暴之中。

其中最典型的例子就是“BAT”現(xiàn)象,,這是我們透視未來(lái)公司與當(dāng)前中國(guó)互聯(lián)網(wǎng)科技公司組織新周期可靠視角之一,。

對(duì)于“BAT”,如果僅以中波周期(康波周期中的中周期,,一般8-12年)審讀,,我們更傾向于AT,而放逐B(yǎng),。但經(jīng)濟(jì)產(chǎn)業(yè)的脈絡(luò)卻從不是由中波決定,,它是一個(gè)長(zhǎng)波周期(康波周期中的長(zhǎng)周期,一般50年)的效應(yīng)結(jié)果,。從長(zhǎng)波周期審讀,,只有掌握核心硬核技術(shù)科技樹(shù)的公司,才是一個(gè)產(chǎn)業(yè)時(shí)代的最終主導(dǎo),。

當(dāng)然這個(gè)過(guò)程充滿(mǎn)變數(shù),規(guī)避變數(shù)的有效路徑大約是一種近似量子效應(yīng)的狀態(tài)疊加,,即:技術(shù)信仰+運(yùn)氣,。前者塑造韌性與領(lǐng)導(dǎo)力,后者解釋叢林法則的殘酷,。

基于如是創(chuàng)新周期框架,,我們可以發(fā)現(xiàn),偏見(jiàn)使我們對(duì)于BAT誤讀了十年:

對(duì)于百度,,很多人通過(guò)既往最顯性的商業(yè)現(xiàn)象而如鯁在喉,。一些枝枝丫丫已經(jīng)被解讀成山,這不是我們本文的重點(diǎn),,我們只關(guān)注主干:為何有所謂的“失去的10年”現(xiàn)象,。

理解這個(gè)問(wèn)題,組織文化是一個(gè)看起來(lái)特別卻可以直抵本質(zhì)的視角,。先說(shuō)結(jié)論:歸根結(jié)底,,百度不是失去了十年,而是它不屬于這個(gè)特定的周期,。

盡管這些年甚多嘗試——最典型莫如它曾下場(chǎng)的外賣(mài)業(yè)務(wù),,最終歸于寂寥——但事實(shí)證明,它的科技樹(shù)確實(shí)開(kāi)不出這番花,。

造成百度這種“中波短板”的恰是百度的“長(zhǎng)波長(zhǎng)板”——以技術(shù)信仰為底色的組織文化基因,,狹義上歸結(jié),這體現(xiàn)的是人的體質(zhì)極限無(wú)法掙脫地球引力效應(yīng)——無(wú)論拉里·佩奇,、謝爾蓋·布林還是李彥宏,,它們的第一步?jīng)Q定了這家公司的基因,并派發(fā)了后續(xù)成長(zhǎng)勢(shì)能:

搜索引擎現(xiàn)在看已經(jīng)當(dāng)然性的融入于互聯(lián)網(wǎng)基礎(chǔ)設(shè)施的最底層,但復(fù)盤(pán)這一過(guò)程我們可以看到,,兩家公司在搜索引擎上收攏到的現(xiàn)金流,,都最大化流向了哺育硬核技術(shù)創(chuàng)新科技樹(shù)的土壤上。這樣的土壤之上,,不止是百度,,即使是谷歌也沒(méi)有內(nèi)生出任何模式創(chuàng)新花朵。只是相對(duì)而言,,谷歌的安卓留給了第三次產(chǎn)業(yè)革命最后的輝煌——移動(dòng)互聯(lián)網(wǎng)上,;而十年前,百度生下的火種——自動(dòng)駕駛(Apollo ),,燃燒于2021年即將開(kāi)啟的新周期,。

于是過(guò)往十年,,我們能看到的是,,谷歌與百度二者創(chuàng)新的最大效應(yīng)就是:挫折與沉默,一如谷歌X實(shí)驗(yàn)室的挫折與百度自動(dòng)駕駛的沉默,。所以做不成電商、做不成外賣(mài),、做不成IM,,并非外界詬病的那些因素,而是B與G的路徑驅(qū)動(dòng)模式不在模式創(chuàng)新上,,而是技術(shù)創(chuàng)新,。

不要低估技術(shù)創(chuàng)新的難度,這個(gè)世界進(jìn)入過(guò)無(wú)人區(qū)的人寥寥無(wú)幾,,普遍都是鍵盤(pán)俠,。即使強(qiáng)如谷歌與蘋(píng)果,它們的自動(dòng)駕駛技術(shù)補(bǔ)齊也要依靠并購(gòu),。只是我們對(duì)于技術(shù)創(chuàng)新的認(rèn)知經(jīng)驗(yàn)還過(guò)于粗淺,,所以在有更長(zhǎng)工業(yè)化歷史的西方,人們的包容度相比會(huì)更高,,而我們則難免在全球化初期一度陷入簡(jiǎn)單粗暴的成王敗寇邏輯里,。

所謂塞翁失馬,在移動(dòng)互聯(lián)網(wǎng)時(shí)代不擅模式創(chuàng)新,,但一以貫之的技術(shù)信仰組織文化,,從不會(huì)讓這類(lèi)公司失去時(shí)代的眷顧,成百數(shù)千的模式創(chuàng)新者正在陷入時(shí)代沼澤,,而百度卻得以在新末周期交割之際再起舞就是論據(jù),。

進(jìn)而我們?cè)賮?lái)對(duì)照,一些關(guān)乎中國(guó)互聯(lián)網(wǎng)科技公司整體陣營(yíng)的蛛絲馬跡相繼出現(xiàn)了:同樣是西學(xué)東漸的反壟斷,正成為當(dāng)下的產(chǎn)業(yè)主題詞,。在“諾威格定理”約束下,,全球模式創(chuàng)新型平臺(tái)經(jīng)濟(jì)公司正迎來(lái)共同的宿命:

即,當(dāng)一家公司市場(chǎng)滲透率超過(guò)50%后,,成長(zhǎng)性就已到了盡頭,。這個(gè)時(shí)候,以模式創(chuàng)新為競(jìng)爭(zhēng)的產(chǎn)業(yè)巨頭多選擇以并購(gòu)維持生命周期,。這樣的趨勢(shì),,帶來(lái)結(jié)果將是全產(chǎn)業(yè)的資本壟斷化——程度最嚴(yán)重的一種“內(nèi)卷”形態(tài),所到之處,,創(chuàng)新屈于既得利益資本主導(dǎo)而大停滯,。

模式創(chuàng)新與技術(shù)創(chuàng)新向來(lái)不是一個(gè)維度,那些模式創(chuàng)新基因極其強(qiáng)大的公司,,一旦經(jīng)歷過(guò)模式創(chuàng)新頂峰,,從周期維度上看,它們的下個(gè)時(shí)代將是在新一輪技術(shù)創(chuàng)新的成熟期,。

以此對(duì)照BAT中的AT,,作為投資者我們難免有些焦慮——當(dāng)然它們可能更焦慮。雖然不必低估它們的潛能——阿里2017年11月成立了達(dá)摩院,,預(yù)示著它從模式創(chuàng)新向硬核技術(shù)創(chuàng)新轉(zhuǎn)型已見(jiàn)端倪,,而近期騰訊主動(dòng)釋放出的那條“機(jī)器狗”,也在昭示著它正試圖擁抱技術(shù)創(chuàng)新,;但以生物歷史為參照系得以昭示,,基因這個(gè)“東西”實(shí)在太過(guò)于強(qiáng)大,它對(duì)一家公司的要求來(lái)自于最底層操作系統(tǒng),,因此我們難免會(huì)“杞人憂(yōu)天”,、有所焦慮。

關(guān)于BAT的組織力問(wèn)題,,我們下一章簡(jiǎn)單展開(kāi)下,。

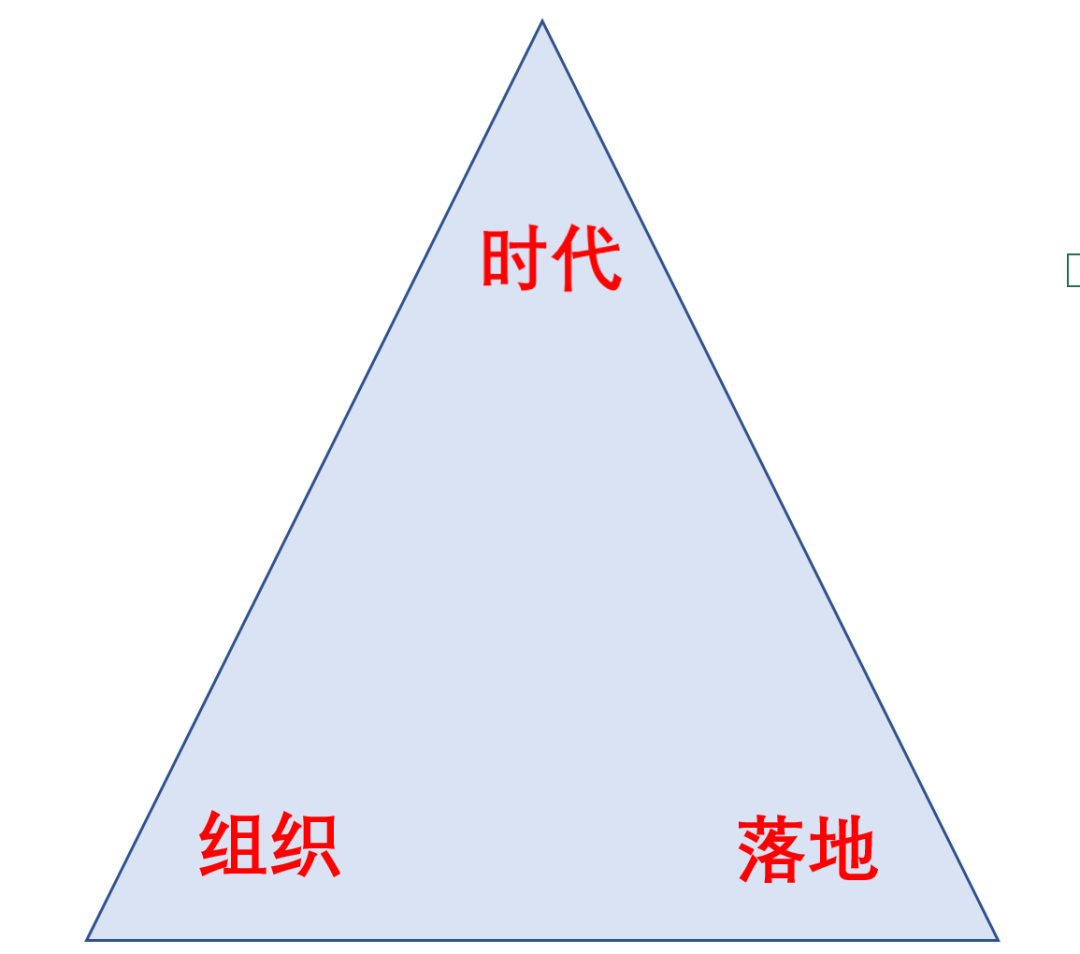

組織新周期的“三角效應(yīng)”

組織力是個(gè)動(dòng)態(tài)概念,它不是一紙一文,,不是一城一地,。組織不能脫離具體時(shí)代特征存在,任何能脫穎而出的新周期組織都要達(dá)成“時(shí)代,、組織,、落地“三位一體的“三角效應(yīng)”。

從這三角效應(yīng)上審閱,,BAT從過(guò)去十年至今,,已經(jīng)相繼遇到各自瓶頸,。

在移動(dòng)互聯(lián)網(wǎng)時(shí)期的模式創(chuàng)新時(shí)代,,騰訊和阿里的“三個(gè)角”均在實(shí)踐磨礪中穩(wěn)如磐石,。但在技術(shù)創(chuàng)新時(shí)代,它的具體邏輯面臨著深層更新甚至重構(gòu)考驗(yàn),。

之于騰訊而言,,最大的創(chuàng)新窘境在業(yè)務(wù)有跟不上時(shí)代的跡象。最新近的信號(hào)來(lái)自于大股東的減持:

2018年3月,,Naspers減持騰訊2%,。當(dāng)時(shí)減持市場(chǎng)反響很大,,騰訊股價(jià)跌的比較厲害,,Naspers承諾3年內(nèi)不再減持,。然后3年時(shí)間剛過(guò)便迫不及待再次減持,,2020年4月Naspers要減持2%套現(xiàn)1100億港幣。

資深騰訊投資者應(yīng)該知道,,Naspers第一次減持的時(shí)候行業(yè)有什么變化,,那時(shí)原國(guó)家新聞出版廣電總局發(fā)布《游戲申報(bào)審批重要事項(xiàng)通知》,稱(chēng)由于機(jī)構(gòu)改革,,所有游戲版號(hào)的發(fā)放全面暫停,且并未通知暫停期限,。

游戲?qū)τ隍v訊來(lái)說(shuō)是重中之重,,10億級(jí)流量催生千億級(jí)變現(xiàn)的核心板塊,。大資金再次用腳投票,促使我們要心里有數(shù)的是:Naspers第一次減持至今兩三年來(lái),,騰訊在業(yè)務(wù)創(chuàng)新(模式創(chuàng)新)領(lǐng)域沒(méi)有展現(xiàn)太多增量的東西,;至于足夠引發(fā)勢(shì)能裂變的技術(shù)創(chuàng)新,,這些年尚未有苗頭——只有買(mǎi)買(mǎi)買(mǎi)。

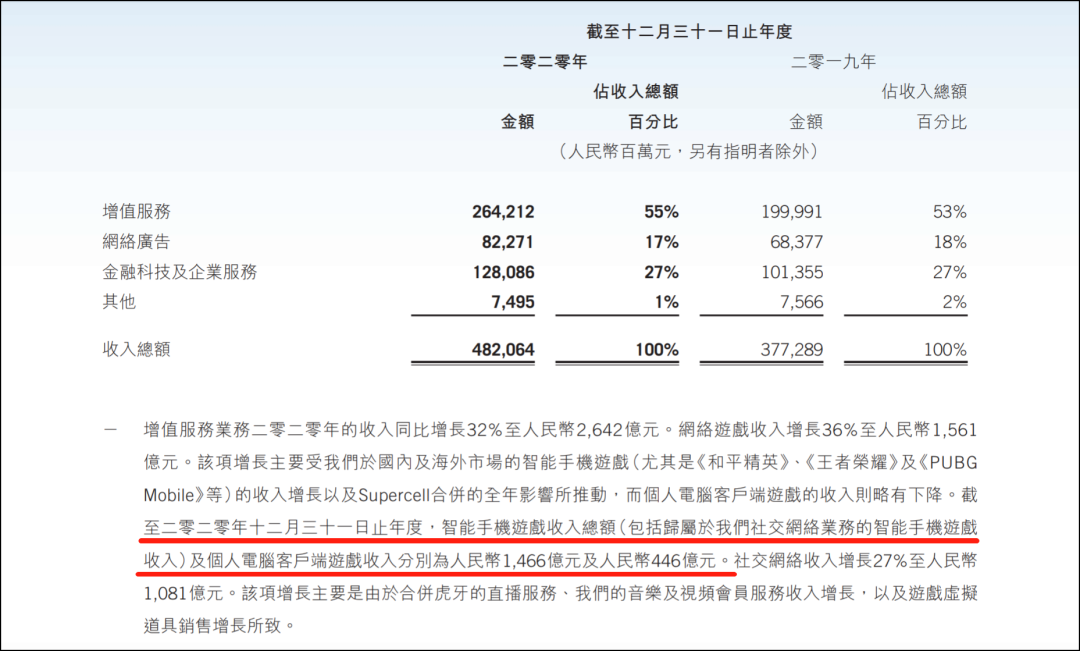

圖8:騰訊游戲的體量,,來(lái)源:騰訊年報(bào)

圖8:騰訊游戲的體量,,來(lái)源:騰訊年報(bào)而阿里本質(zhì)的難題與騰訊如出一轍,,只是在模式創(chuàng)新上更為激進(jìn)。過(guò)去一個(gè)時(shí)期發(fā)生的事件一定程度揭示了這一點(diǎn),。因此引發(fā)的連鎖反應(yīng)就包括其關(guān)于組織文化的自下而上的反思,,此前《致阿里》一文的前因后果已經(jīng)對(duì)此呈現(xiàn),,不再贅述。

最后看百度,,它固然回歸時(shí)代“再起舞”,,但此前路徑中的短板仍值得重視,。百度從2010年開(kāi)始投入大量研發(fā)在AI和自動(dòng)駕駛,,從技術(shù)層面講一直是全球領(lǐng)先的硬科技公司,;但無(wú)論是受制于創(chuàng)新成熟曲線(xiàn)也好,,還是過(guò)度忠于技術(shù)信仰也罷,,一個(gè)基本事實(shí)是:百度的確不擅于模式創(chuàng)新,。要知道,,模式創(chuàng)新的窗口期,,一樣有巨大社會(huì)與商業(yè)價(jià)值,。作為當(dāng)前可能是唯一可與華為相提并論的硬核創(chuàng)新中國(guó)公司,百度亟待有意識(shí)的彌補(bǔ)模式創(chuàng)新短板,。

組織新周期補(bǔ)齊路徑

以上我們可以發(fā)現(xiàn),,從大的趨勢(shì)上看,面對(duì)組織新周期,,中國(guó)互聯(lián)網(wǎng)科技公司的主體短板是硬核技術(shù)創(chuàng)新,。這里面的正面參照,,一個(gè)是華為,一個(gè)是百度,,它們的路徑需要重視,。

對(duì)于華為,,作為非上市公司,,我們能夠穿透的層次有限,,不妨繼續(xù)搜集信息與研究,,未來(lái)開(kāi)篇深度解讀,。對(duì)于百度,,我們多有追蹤,,我們更傾向于從組織維度簡(jiǎn)單復(fù)盤(pán)下它是如何得以穿越周期再如新的,。

貫通這個(gè)邏輯,,還是要從產(chǎn)業(yè)時(shí)間線(xiàn)上梳理起:

工業(yè)時(shí)代,。講究高效的批量生產(chǎn),,需要強(qiáng)組織去管理,。比如通用汽車(chē)、福特汽車(chē)等公司從流水線(xiàn)到ROI定量的高強(qiáng)度管理,到最終在通用車(chē)型基礎(chǔ)上縫縫補(bǔ)補(bǔ)又三年,,打著毫無(wú)盡頭的控制成本的存量之戰(zhàn),。

一旦碰到信息時(shí)代的對(duì)手成長(zhǎng)起來(lái)結(jié)局就已注定,。別說(shuō)特斯拉,,就中國(guó)造車(chē)新勢(shì)力未來(lái)也在展現(xiàn)出吊打傳統(tǒng)主機(jī)廠(chǎng)的潛能,。

信息時(shí)代,。講究多維連接價(jià)值涌現(xiàn),,維系連接的多寡決定組織管理的強(qiáng)弱。比如騰訊控股,,它的主要增長(zhǎng)方向仍是社交驅(qū)動(dòng)游戲等核心消費(fèi)互聯(lián)網(wǎng)場(chǎng)景,。比如阿里巴巴,它的主要增長(zhǎng)方向仍是電商和消費(fèi)金融的滲透率,。

它們的組織相對(duì)工業(yè)時(shí)代更靈活,,但仍有其局限性,模式>創(chuàng)新帶來(lái)騰訊內(nèi)部的“墻”,帶來(lái)阿里的技術(shù)人員對(duì)“福報(bào)”系統(tǒng)的抗拒,。

智能技術(shù)融合時(shí)代,。這是正在開(kāi)啟的以碳中和為時(shí)代框架,以AI,、生物技術(shù),、智能算力為抓手的混合智能新周期,第四次產(chǎn)業(yè)革命有較大概率將因此全面啟動(dòng),。這一周期內(nèi),,大家需要憑手里的硬核先發(fā)專(zhuān)利說(shuō)話(huà),模式創(chuàng)新將全面讓位于技術(shù)創(chuàng)新,。

技術(shù)融合創(chuàng)新周期的核心特征就是,,技術(shù)與技術(shù)的混合、算力與場(chǎng)景的混合,,技術(shù)與算力的混合,軟件與硬件的融合,,隨之而來(lái)即要求互聯(lián)網(wǎng)科技公司需要在底層進(jìn)行組織力與組織文化適配。而這種適配,,本質(zhì)會(huì)產(chǎn)生一種文化沖突:技術(shù)文化VS模式文化,。

比如百度,,之所以在這個(gè)時(shí)代價(jià)值綻放,,很大程度是由技術(shù)信仰帶來(lái)的路徑牽引,,進(jìn)而構(gòu)筑了符合新周期特質(zhì)的組織力,。對(duì)于擅于模式創(chuàng)新的組織來(lái)說(shuō),,百度這種組織力,中短時(shí)間內(nèi)只能遠(yuǎn)觀(guān),,難以一蹴而就的效仿,,因?yàn)樗且粋€(gè)長(zhǎng)期動(dòng)態(tài)博弈的結(jié)果,,最終構(gòu)成了一套硬核系統(tǒng):

·技術(shù)信仰。這是百度組織文化內(nèi)核,,它的原點(diǎn)是超鏈分析(ESP)這一奠定現(xiàn)代搜索引擎發(fā)展趨勢(shì)和方向的基礎(chǔ)發(fā)明,。在李彥宏以此創(chuàng)立百度那一刻,,這一基因完成了注入式確認(rèn),。

·混合智能平臺(tái)。ESP技術(shù)既是百度技術(shù)爆炸的原點(diǎn),,也是技術(shù)繁衍的支點(diǎn),,支撐搜索技術(shù)自然過(guò)渡到AI技術(shù),,也繁衍出了百度大腦,、Apollo、AI芯片與量子計(jì)算等更高維度的科技樹(shù)。十年樹(shù)木之后,,百度完成了從搜索引擎到AI引擎這一混合智能平臺(tái)的演進(jìn),。

·遠(yuǎn)期偉大目標(biāo)牽引,。混合智能平臺(tái)雛形的顯現(xiàn)確認(rèn)了技術(shù)信仰是一條光明之路,同時(shí)在搜索基本盤(pán)穩(wěn)定貢獻(xiàn)哺育研發(fā)的現(xiàn)金流之后,,自動(dòng)駕駛(Apollo)與量子計(jì)算等成為百度更為遠(yuǎn)大的目標(biāo),。

技術(shù)信仰—混合智能平臺(tái)—遠(yuǎn)期偉大目標(biāo)牽引,,這是一個(gè)不斷動(dòng)態(tài)滾動(dòng)的正向循環(huán),。當(dāng)時(shí)當(dāng)下,百度最新一期技術(shù)原點(diǎn)早已不是ESP,,就像基于此更為長(zhǎng)遠(yuǎn)預(yù)期那樣——如果還能有運(yùn)氣加持(運(yùn)氣重要性我們前文已經(jīng)講過(guò)),,混合智能平臺(tái)之后還將有新的平臺(tái),自動(dòng)駕駛與量子計(jì)算之后還將有更偉大的遠(yuǎn)期目標(biāo),。

如果我們?nèi)ゲ鸾馊A為的底層邏輯,大致與此大差不差(當(dāng)然從智能手機(jī)實(shí)踐看,,它的模式創(chuàng)新能力——主要反映在營(yíng)銷(xiāo)力上,,是百度需要追趕的),。

如是,這樣的硬核系統(tǒng),,構(gòu)成了百度整個(gè)組織力的操作系統(tǒng),。基于這一操作系統(tǒng),, 百度現(xiàn)階段用以適配的組織文化可概括為三點(diǎn):【1】人才密度重于流程,。【2】創(chuàng)新高于效率,?!?】決策下放多于管控。

關(guān)于組織文化,,百度內(nèi)部有一句經(jīng)典的表述——“簡(jiǎn)單可依賴(lài)”,。其釋義也很“接地氣”,即“做人很簡(jiǎn)單,,做事很厲害”,,強(qiáng)技術(shù)屬性的企業(yè)文化,在執(zhí)行和滲透過(guò)程中,,也會(huì)極為簡(jiǎn)單和易于落地,。

在這樣易于落地的文化氛圍之下,必然會(huì)在復(fù)雜的模式創(chuàng)新上有所吃力,。但如上所述,,也同樣得益于此,超長(zhǎng)周期的硬核技術(shù)創(chuàng)新得以篤定和不變形的執(zhí)行,,這也是穿越產(chǎn)業(yè)周期的根本,。

對(duì)于百度這家技術(shù)與組織力暫時(shí)領(lǐng)先于時(shí)代的公司而言,當(dāng)期最重要的投資考核已經(jīng)落定在基于技術(shù)融合的場(chǎng)景落地能力上,。就是說(shuō),,科技公司既要有契合時(shí)代的技術(shù)(增長(zhǎng)的基礎(chǔ)),也要能把技術(shù)放到具體場(chǎng)景落地變現(xiàn),,這樣才能實(shí)現(xiàn)組織和落地的雙螺旋:落地作為結(jié)果增加組織的士氣并磨練更強(qiáng)的組織,,更強(qiáng)的組織帶來(lái)更好的落地結(jié)果。

關(guān)于落地,,過(guò)去10年,,百度是BAT中被吐槽最多的。你有核心專(zhuān)利,,你有技術(shù),,你有最大的開(kāi)發(fā)者平臺(tái)……OK,那又怎么樣呢,?沒(méi)有落地和訂單,,研發(fā)費(fèi)用也只是沉沒(méi)成本而已,。

那么,,百度的“第三角”而今如何,?我們來(lái)看看百度創(chuàng)新技術(shù)的落地項(xiàng)目——

百度港股二次上市的招股書(shū)里,披露了2020年8月與廣州市達(dá)成的4.6億元合作項(xiàng)目,,用V2X解決方案提高交通效率及安全,。不過(guò)這已經(jīng)是好幾個(gè)月前的事了,草根調(diào)研搜集信息,,梳理百度在非招標(biāo)旺季的2021年3月份的情況:

百度Apollo聯(lián)合中標(biāo)四川成都高新區(qū)5G智慧城智能駕駛項(xiàng)目,,金額1.05億元。

百度智能云中標(biāo)浦發(fā)銀行深度學(xué)習(xí)環(huán)境構(gòu)建課題二期硬件設(shè)備采購(gòu)招標(biāo)項(xiàng)目,,金額1090萬(wàn),。

百度Apollo牽頭中標(biāo)重慶西部科學(xué)城核心區(qū)智慧交通體系道路交通信號(hào)控制一期,金額2852萬(wàn),。

百度中標(biāo)重慶永川西部自動(dòng)駕駛開(kāi)放測(cè)試基地(二期)項(xiàng)目,,金額3890萬(wàn)元。

部分項(xiàng)目未找到金額以及篇幅所限,,這里不一一列出,。

從整體上看百度創(chuàng)新技術(shù)的落地情況:

百度的云服務(wù)2020年?duì)I收同比增長(zhǎng)44%至91.7億元,,20年Q4同比增長(zhǎng)67%至33億元(全年維持這個(gè)增速就是153億元),。與阿里云騰訊云主要提供IaaS算力不同,百度的云服務(wù)主要提供AI,、知識(shí)圖譜,、行業(yè)垂直的解決方案(招股書(shū)P210)。

單從BAT云服務(wù)的特點(diǎn)和占比角度看,,百度的云計(jì)算落地能力正在釋放,,2020Q4:

以AI解決方案為主的百度云占核心業(yè)務(wù)營(yíng)收14.5%左右。

以IaaS為主的阿里云占公司營(yíng)收不到8%,。

以IaaS為主的騰訊云占公司營(yíng)收3%左右(根據(jù)阿里云營(yíng)收和阿里云騰訊云相對(duì)市占率推測(cè)),。

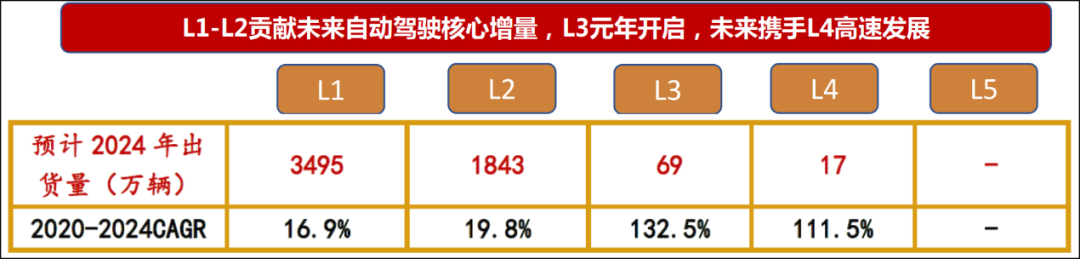

百度的自動(dòng)駕駛接下來(lái)會(huì)進(jìn)入快速增長(zhǎng)期。李震宇(百度集團(tuán)資深副總裁,、智能駕駛事業(yè)群總經(jīng)理)在上海車(chē)展上透露,,2021下半年百度Apollo自動(dòng)駕駛將迎來(lái)量產(chǎn)高峰,每個(gè)月都會(huì)有一款新車(chē)上市,。隨著百度,、華為的L4技術(shù)亮相,L4之前的自動(dòng)駕駛在近幾年會(huì)加速“上車(chē)”,,西南證券預(yù)測(cè)到2024年規(guī)模會(huì)到5424萬(wàn)輛(大概汽車(chē)保有量的12%),。

我們對(duì)百度自動(dòng)駕駛的認(rèn)知(參見(jiàn)系列新能源汽車(chē)和自動(dòng)駕駛的文章),百度Apollo已經(jīng)在業(yè)績(jī)爆發(fā)的前夕,,前文《百度芯事:750億美金的認(rèn)知差》有過(guò)簡(jiǎn)單的預(yù)測(cè):到2030年Apollo的整體收入預(yù)計(jì)在30億美元,。

以上,智能技術(shù)融合新時(shí)代的大幕徐徐張開(kāi)的當(dāng)下,,環(huán)顧中國(guó)互聯(lián)網(wǎng)科技陣營(yíng),,在組織新周期“三角效應(yīng)”維度,百度已經(jīng)在不知不覺(jué)里跑出了第一身位,。

此處我們或可以問(wèn)一句,,在智能融合技術(shù)商業(yè)前景預(yù)期上,在引領(lǐng)本土實(shí)體經(jīng)濟(jì)對(duì)第四次產(chǎn)業(yè)革命的突圍中,,我們的互聯(lián)網(wǎng)科技陣營(yíng)里,,除了華為,未來(lái)誰(shuí)能成為百度的真正假想敵,?

這個(gè)問(wèn)題特別重要——

無(wú)論如何,,作為產(chǎn)業(yè)符號(hào),對(duì)于阿里和騰訊相對(duì)弱化的技術(shù)創(chuàng)新——甚至是百度相對(duì)弱化的模式創(chuàng)新——這個(gè)命題,,我們始終需要在外部為它們施加壓力,,最終促使它們從最底層的組織與組織文化維度展現(xiàn)出“基因編輯”式補(bǔ)齊魄力。這不止基于淺薄的投資需求,,這是國(guó)別科技樹(shù)競(jìng)爭(zhēng)的時(shí)代召喚,。

請(qǐng)打開(kāi)財(cái)富Plus APP