中國企業(yè)進入償債高峰期,,對股市影響幾何?

趙亞赟

2021-05-25

境內(nèi)企業(yè)債務(wù)高企,,但壞賬率并不高。管理層打破剛兌的決心很大,,短期會影響股市,。但5月到期債務(wù)很低,之后幾個月也不是很多,。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

從2月18日開始,A股忽然下跌,,大部分的分析人士將其歸咎于機構(gòu)抱團股漲幅過高,。不過下圖似乎可以告訴我們另一個原因,那就是企業(yè)到期債務(wù)對市場的影響,。

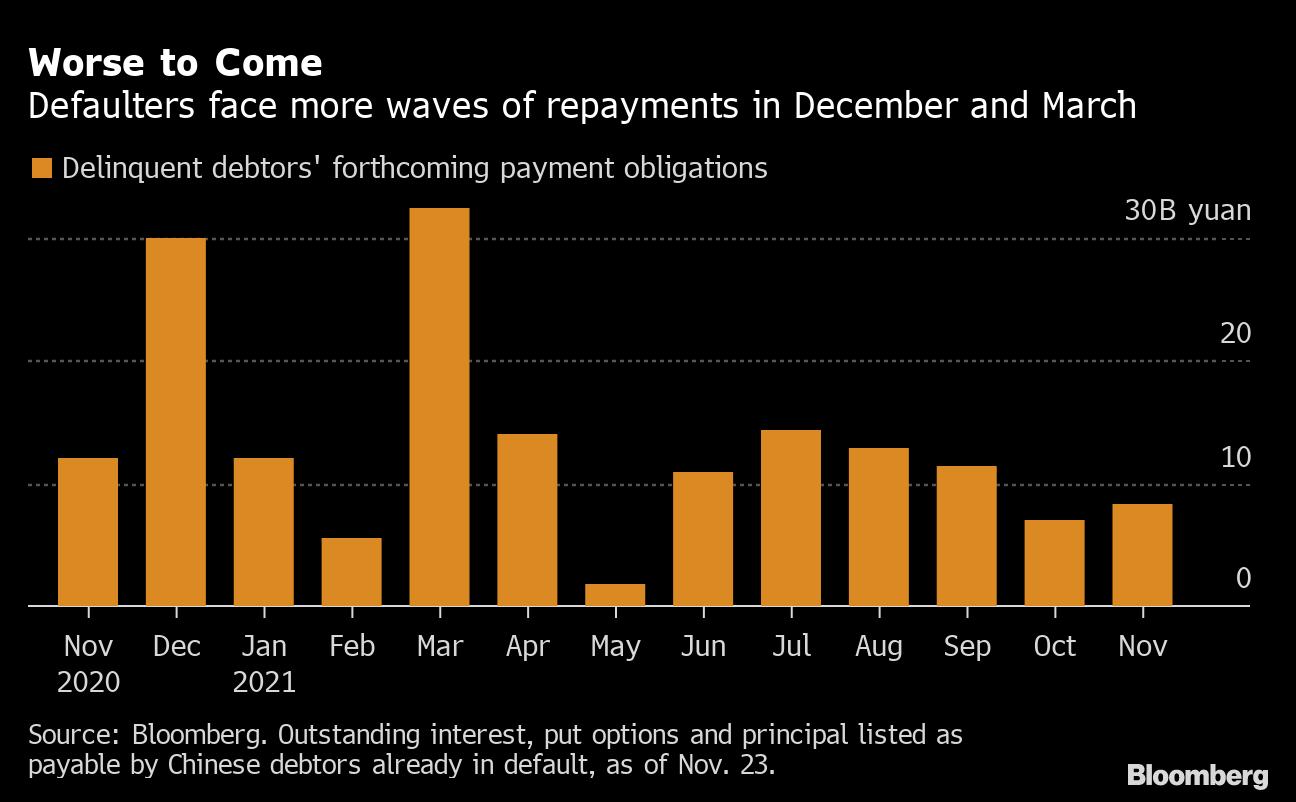

從上圖能夠看出,今年1月至2月的企業(yè)到期債務(wù)較低,,但3月卻是企業(yè)償債高峰,。很多企業(yè)通過在2月下旬借款和拋售股票等流動資產(chǎn)來籌集資金償還3月的債務(wù),這導(dǎo)致從接近2月下旬開始,,市場資金忽然緊張,,再加上央行通過公開市場回收流動性,很多分析人士猜測央行是否會提前結(jié)束貨幣寬松政策,當然也有抱團股因為股價過高而遭到拋售的原因,,凡此種種因素,,最終導(dǎo)致了2月18號開始的下跌。

為什么企業(yè)到期債務(wù)的數(shù)量可以有這么大的影響呢,?因為我國非金融企業(yè)債務(wù)實在太龐大,。根據(jù)國家金融與發(fā)展實驗室的數(shù)據(jù),截至2020年第二季度,,非金融企業(yè)部門為164.4%,。中國大陸最讓投資者擔心的內(nèi)部風(fēng)險就是境內(nèi)債務(wù)風(fēng)險。特別是前幾天國際貨幣基金組織警告中國企業(yè)債務(wù)風(fēng)險,,而緊接著又爆出華融債券價格暴跌,。

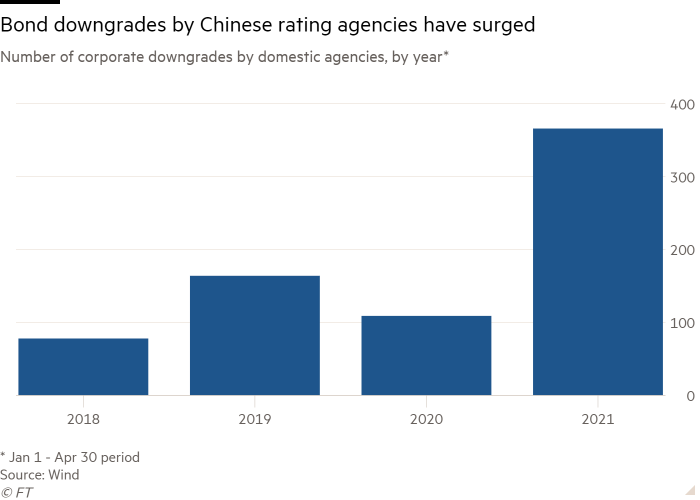

從圖2我們能夠注意到近幾年企業(yè)債券被降級的情況越來越多了,,2021年尤其多,。這些還是被我國本土評級機構(gòu)降級的企業(yè)債券,沒有計入被境外評級機構(gòu)降級的,。

從圖3可以看出,中國大陸的債務(wù)違約情況確實越來越嚴重,,特別是在2018年后開始大幅增加,。這一方面與貿(mào)易爭端和新冠疫情有關(guān),另一方面也與我國監(jiān)管層打破剛兌的政策有關(guān),。前者隨著時間推移,,自然就會得到解決。后者卻只能夠依靠經(jīng)濟增長恢復(fù)來緩解,。但隨著剛兌完全被打破,,債務(wù)違約的現(xiàn)象還是會有不少。在成熟行業(yè)中,,幾家大公司勝者通吃是必然現(xiàn)象,大部分企業(yè)最終會資金鏈斷裂而破產(chǎn),。這也是投資者越來越傾向于買入行業(yè)龍頭企業(yè)股票的原因,。雖然近幾年來,經(jīng)過反腐,、環(huán)保,、人民幣升值、薪資及勞保條件提高,、稅收技術(shù)提高,、貿(mào)易爭端、新冠疫情等重重打擊下,活下來的企業(yè)大多經(jīng)營及財務(wù)情況較為良好,,不容易倒閉,,但企業(yè)債務(wù)居高不下,仍然是中國股市乃至整個經(jīng)濟最大的風(fēng)險之一,。

不過中國企業(yè)債務(wù)多歸多,但質(zhì)量并不差,。從上圖可以看到,,中國的企業(yè)壞賬率不但遠低于美國的,還遠低于全球平均水平和歐洲的,,并沒有西方媒體和大部分經(jīng)濟研究機構(gòu)說的那樣危險,,只不過企業(yè)負債總量高,但債務(wù)質(zhì)量還是可以的,。

所以股市投資者不要太擔心,,因為中國企業(yè)不但債務(wù)質(zhì)量還行,而且數(shù)量也在減少,。從圖1能夠看出,,2020年12月和今年3月是償債高峰,4月就少多了,,5月最少,,6月和7月稍微增加,從8月到10月又逐步減少,。這也許是3月和4月下跌,,而5月多次美股劇烈調(diào)整等利空,但A股幾乎不為所動還連續(xù)上漲的一個原因,。

當然,,企業(yè)債務(wù)并不能決定股市的漲跌,甚至也不是最重要的因素,,但畢竟也直接影響上市公司的流動資金和整個資金市場的供求關(guān)系,,甚至在一些特殊時期也能夠主導(dǎo)市場,所以投資者不可不查,。(財富中文網(wǎng))

注:本文僅代表作者觀點,,不代表財富中文網(wǎng)立場。文章內(nèi)容僅供參考,,不構(gòu)成投資建議,。

請打開財富Plus APP