美國經(jīng)濟(jì)進(jìn)入下行周期,A股會(huì)受影響嗎,?

趙亞赟

2021-05-28

美國股市的周期性很強(qiáng),,不但受經(jīng)濟(jì)周期影響,,也受政治周期影響。中國股市受經(jīng)濟(jì)周期影響不明顯,,美國經(jīng)濟(jì)還不會(huì)很快進(jìn)入下降周期,,不會(huì)對(duì)A股造成很大沖擊。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

從2020年開始,,就有很多朋友擔(dān)心美國經(jīng)濟(jì)下行周期到來,美國股市將會(huì)崩盤,。很多美國著名投資人和經(jīng)濟(jì)學(xué)家也談到了這個(gè)問題,,有的比較過激,認(rèn)為美股將會(huì)出現(xiàn)1929年式的大熊市,,還有的相對(duì)“保守”些,,認(rèn)為很像1968年的情況。很多朋友被嚇得不輕,,畢竟在2007年時(shí),,美國進(jìn)入房地產(chǎn)下行周期,結(jié)果出現(xiàn)了全球股市大崩盤,。目前美國經(jīng)濟(jì)真的要進(jìn)入下行周期嗎,?美國的經(jīng)濟(jì)周期對(duì)股市影響很大嗎?到底是哪些經(jīng)濟(jì)周期對(duì)美股的影響最大,?讓我們來看看美國經(jīng)濟(jì)周期與股市的運(yùn)行情況,。

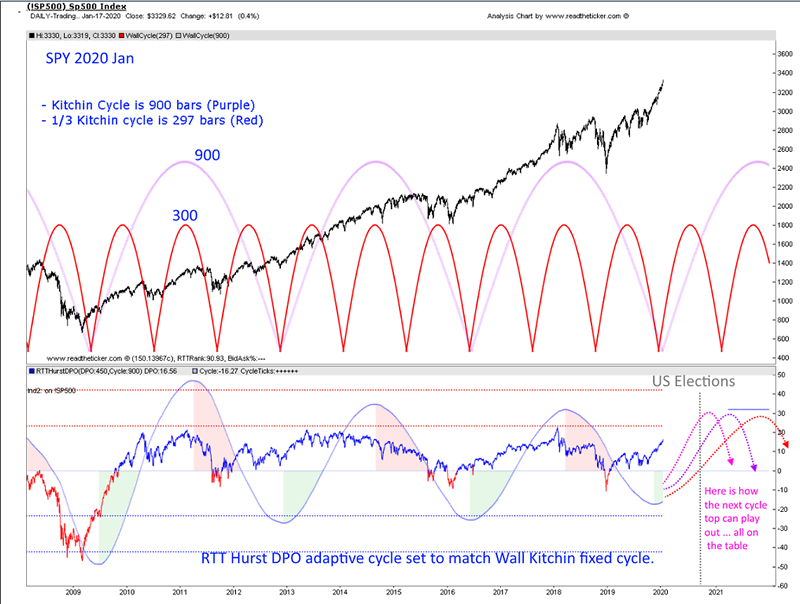

經(jīng)濟(jì)周期很多,但并不是所有的經(jīng)濟(jì)周期都與股市關(guān)系密切,,對(duì)股市的影響也不一樣,。根據(jù)已有的統(tǒng)計(jì)研究成果,美國股市受基欽周期的影響比較大,。自20世紀(jì)80年代以來,,很多美國分析師采用Hurst指數(shù)來測試周期的相關(guān)性。

從圖1來看,,2021年年初,,1/3基欽周期下行,但4月就開始進(jìn)入上行周期,。這與美股走勢(shì)大致相同,,納斯達(dá)克指數(shù)表現(xiàn)的尤為明顯。而完整的基欽周期上行周期還未結(jié)束,,Hurst DPO周期和基欽周期的走勢(shì)大同小異,。按照這個(gè)周期來分析,還要有兩三個(gè)月才會(huì)進(jìn)入基欽周期的下行周期,,而美股的走勢(shì)也大致相同,。

有些分析師認(rèn)為美股從2009年3月開始,已經(jīng)上漲了12年,,即將進(jìn)入熊市,。但實(shí)際上道瓊斯指數(shù)在2020年年初下跌了38.4%,,按照下跌20%即進(jìn)入技術(shù)性熊市的標(biāo)準(zhǔn),當(dāng)時(shí)美股已經(jīng)可以被判定為熊市了,。這樣算來,,美股從2020年3月下旬開始進(jìn)入了一個(gè)新的牛市,開始了新的上漲周期,。2009年美股因?yàn)楫?dāng)時(shí)的經(jīng)濟(jì)刺激計(jì)劃進(jìn)入上漲周期,,在2020年3月底之后也因?yàn)楦蟮慕?jīng)濟(jì)刺激計(jì)劃而進(jìn)入新的上漲周期,不應(yīng)該算在一起,,美股還有很大的上漲空間,。

除了經(jīng)濟(jì)周期外,,政治周期對(duì)美國股市的影響也很大,。我們以前講過四年為一個(gè)循環(huán)的總統(tǒng)周期,其實(shí)總統(tǒng)周期非常復(fù)雜,,細(xì)分起來,,共和黨總統(tǒng)和民主黨總統(tǒng)由于其理念不同,對(duì)股市的影響也不同,。執(zhí)政黨更替后股市的表現(xiàn)也會(huì)有差別。新總統(tǒng)上臺(tái)后,,每年的股市變化也有其規(guī)律,。

圖2中的黑線是從1949年至2019年70年平均起來的全年標(biāo)準(zhǔn)普爾指數(shù)走勢(shì);藍(lán)線是1988年至2019年的標(biāo)準(zhǔn)普爾指數(shù)平均全年走勢(shì),;綠線是所有美國總統(tǒng)大選后一年的標(biāo)準(zhǔn)普爾指數(shù)全年走勢(shì),;灰紫線是民主黨總統(tǒng)執(zhí)政第一年的平均標(biāo)準(zhǔn)普爾指數(shù)走勢(shì);紅線是執(zhí)政黨更替后第一年的平均標(biāo)準(zhǔn)普爾指數(shù)走勢(shì),;棕線是2021年年初的標(biāo)準(zhǔn)普爾指數(shù)走勢(shì),。

從圖2來看,2021年已有的標(biāo)準(zhǔn)普爾指數(shù)走勢(shì)與灰紫線最為相似,,非常標(biāo)準(zhǔn)的民主黨總統(tǒng)執(zhí)政第一年的行情,。拜登提出的1.9萬億美元+2.3萬億美元的龐大經(jīng)濟(jì)刺激計(jì)劃也給美股上漲提供了充足的資金。當(dāng)然,,由于去年很多美國科技股的漲幅過大,,目前美股也面臨調(diào)倉壓力,下半年美股未必能夠像灰紫線那樣大漲,。

美國和日本等發(fā)達(dá)國家的股市周期與宏觀基本面相關(guān)度比較高,,政治周期也比較明顯。中國的A股當(dāng)然也有周期,,但上證綜指同表征經(jīng)濟(jì)基本面的工業(yè)增加值指數(shù)走勢(shì)經(jīng)常背離,,兩者并無明顯規(guī)律可循,,格蘭杰因果檢驗(yàn)的結(jié)果顯示,股市周期和中國宏觀經(jīng)濟(jì)基本面關(guān)聯(lián)性較弱,。

中國的股市并不是經(jīng)濟(jì)的晴雨表,,與經(jīng)濟(jì)周期的聯(lián)系也是階段性的,即便是人稱“周期天王”的已故中信建投首席經(jīng)濟(jì)學(xué)家周金濤也只能用長達(dá)50多年的康波周期來分析,。而在西方股市分析中流行的基欽周期,,在中國股市也是時(shí)靈時(shí)不靈。美國的經(jīng)濟(jì)周期跟中國的經(jīng)濟(jì)周期也不同步,,產(chǎn)生不了共振,。美股如果出現(xiàn)劇烈波動(dòng)特別是崩盤,A股當(dāng)然也會(huì)受到很大的影響,。不過通過上述分析,,我們可以看出,不論從經(jīng)濟(jì)周期還是政治周期來看,,都還沒有進(jìn)入下行周期,,短期崩盤的可能性較小。中國股民不用過于擔(dān)心美股崩盤對(duì)中國A股的沖擊,。(財(cái)富中文網(wǎng))

注:本文僅代表作者觀點(diǎn),,不代表財(cái)富中文網(wǎng)立場。文章內(nèi)容僅供參考,,不構(gòu)成投資建議,。

請(qǐng)打開財(cái)富Plus APP