馬斯克收購推特,,特斯拉股東是最大輸家

Shawn Tully

2022-05-27

收購推特讓特斯拉的股東感到不安。

文本設置

文本設置

Plus(0條)

Plus(0條)

埃隆·馬斯克收購推特公司(Twitter)本身便是一個巨大的商業(yè)故事,,但它隱藏了一個更大的商業(yè)故事,。

此次競購讓媒體對馬斯克收購目標計劃議論紛紛。這位大亨希望將這家社交媒體平臺轉變?yōu)橐粋€言論自由的城市廣場,,這可能意味著恢復美國前總統(tǒng)唐納德·特朗普的社交媒體賬號,,讓推特成為他的傳聲筒。專家們想知道,,這位特立獨行的人是否真的能夠像他承諾的那樣,,可以在五年內將這家深陷困境的公司的收入翻五倍。

到目前為止,,馬斯克搖擺不定,、競購后宣布暫停,對推特公司的運營和股東來說是一場災難,。在今年4月同意以每股54.20美元的價格將推特公司變成一家私人控股公司后,,馬斯克在幾周后開始拖延時間,聲稱該平臺上“機器人”和虛假賬戶的數量遠遠高于推特公司聲稱的數量,。許多人認為馬斯克的這一舉動是為了以更低的價格達成交易——甚至完全放棄交易。這個問題在本報道發(fā)表時仍未解決,,但到那時,,推特公司的管理層已經陷入混亂,其股價也已經暴跌,。

不過,,盡管推特公司遭受重創(chuàng),但迄今為止,,這筆交易最大的輸家是特斯拉公司(Tesla)的股東,,而電動汽車巨頭特斯拉公司讓馬斯克成為偶像。如果馬斯克如愿以償,,成為推特公司的主理人和首席執(zhí)行官,,那么這些投資者就將遭受更大的損失。

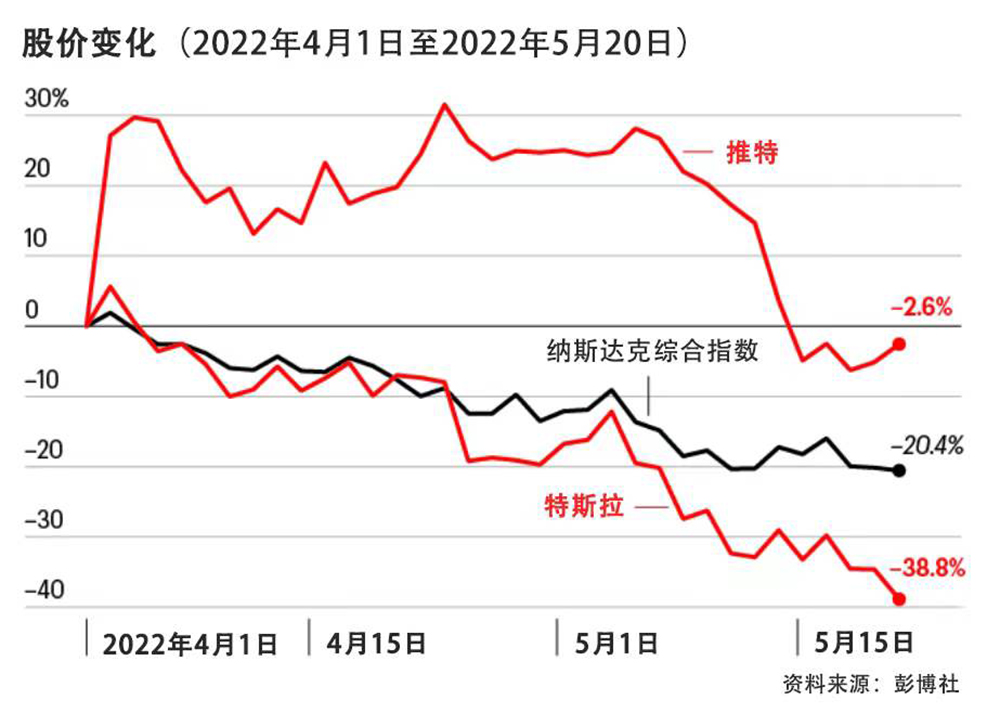

盡管特斯拉公司最大的長期投資者都沒有公開批評馬斯克收購推特公司之舉,,但從其股票的大幅拋售中能夠明顯看出,,許多投資者對該交易嗤之以鼻。從4月1日收盤,,即馬斯克披露其推特公司初始股份之前,,到5月20日,特斯拉的股價下跌了39%。股價下跌抹去了特斯拉公司4330億美元的市值,,這是有史以來在如此短的時間內最大的損失之一,。換一種說法:特斯拉公司的市值下跌帶來的損失是馬斯克收購推特公司提議的440億美元的近10倍。

收購推特公司的交易并不是特斯拉公司股價下跌的唯一原因(經濟衰退帶來的威脅必然是另一個原因),。但很容易看出為什么收購推特公司的交易會讓股東們心驚肉跳,。在特斯拉公司自身面臨重大挑戰(zhàn)之際,重振推特公司(一家在低利潤行業(yè)中存在嚴重現金流問題的公司)所面臨的挑戰(zhàn)和成本將極大地分散馬斯克的注意力,。這些挑戰(zhàn),,包括其上海超級工廠的關閉、市場份額的下降以及來自全球電動汽車新進入者的激烈競爭,,都需要馬斯克全力以赴來應對,。突然間,被馬斯克打動而相信特斯拉的追隨者開始質疑他們的英雄怎么可能為另一家公司展開瘋狂的改革行動,。

特斯拉迷們并不是唯一一群涉及到金錢得失問題的人,。作為標準普爾500指數(S&P 500)中市值最大的公司之一,特斯拉公司在5月底的市值為6870億美元,,是大盤股指數基金的主力,。這使其成為數千萬美國人401(k)s計劃(養(yǎng)老基金——譯注)和儲備金的一部分。例如,,截至4月30日,,特斯拉在先鋒標準普爾500指數ETF基金(Vanguard S&P 500 ETF)中排名第五位,占2.1%,,高于伯克希爾-哈撒韋公司(Berkshire Hathaway),、聯(lián)合健康集團(UnitedHealth Group)和強生公司(Johnson & Johnson)。

當然,,即使沒有收購推特公司的交易,,特斯拉的股價暴跌也可以說是不可避免的。根據特斯拉公司在未來幾年內能夠實際產生的銷售額和利潤,,其股票被嚴重高估了,。證券研究公司New Constructs的負責人戴維·特雷納說:“馬斯克是個天才,但也是個狡猾的經營者,,他通過炒作的方式讓特斯拉公司坐上了火箭飛船,。”無論結果如何,,收購推特公司的這場鬧劇都可以證明泡沫破滅,。

以下是推特公司收購案對特斯拉公司未來構成的五大威脅——除了高管分心之外。

治理推特公司的費用,。在向貸方和投資者的介紹中,,馬斯克為推特公司設定了幾乎不可能實現的目標,。最值得注意的是,他的目標是將用戶群從2021年的2.17億增加到2028年的近10億,。投行Jefferies的分析師布倫特·蒂爾指出,,他所了解的任何社交媒體平臺——包括Facebook——都沒有這么快的擴張,而且推特在年輕用戶中缺乏人氣,,無法實現快速增長,。

但更大的問題是,用戶群增長需要資金,,而這一成本可能會以犧牲特斯拉公司的投資者為代價,。為了達成這筆交易的融資,馬斯克已經出售了他所持有的大約6%的特斯拉股份,,價值85億美元,。一位內部人士告訴《財富》雜志,如果交易完成,,馬斯克可能會持有超過50%的推特公司股份,。但這筆交易還要求推特公司承擔130億美元的巨額新債,每年的利息約為6.5億美元,。

長話短說:這些利息可能會耗盡推特公司所有的運營現金,,因此,沒有任何資本支出能夠用于建設技術基礎設施以支持更大的用戶群,。如果推特公司的業(yè)績沒有改善,,馬斯克就將面臨壓力,需要彌補任何損失,,甚至需要提供數十億美元的新資本,。而這反過來又加劇了馬斯克需要出售更多特斯拉股票的風險,可能會持續(xù)引發(fā)股票下跌,。

保證金貸款的危險。馬斯克的融資藍圖包括質押他自己的312.5億美元特斯拉股票——按當前價格計算約為4400萬股——為收購推特公司獲得62.5億美元的貸款,。根據特斯拉公司最近披露的財務信息,,馬斯克此前已經將8800萬股股票質押用于其他借款,但目前尚不清楚他使用了多少信貸,。因此,,如果他真的動用了這62.5億美元,他就將總共質押他完全擁有的特斯拉股份的80%左右,。

但內部人士的巨額保證金貸款給所有股東帶來了巨大的危險,。如果特斯拉的股價因為任何原因急劇下跌——比如,因為它失去了市場份額——馬斯克的貸方就可以要求他提供更多現金作為抵押,。而這反過來又可能迫使他出售更多股票,,從而將股票帶入死亡陷阱,。能夠肯定的是,價格急劇下跌才會引發(fā)追加保證金,。但由于特斯拉的價格相對于它的業(yè)績來說是如此之高——它的市盈率仍然接近90——這種下跌的可能性比一家擁有更大,、更安全現金流的老牌公司要大得多。

中國難題,。馬斯克非常依賴中國的電動汽車銷售和生產來推動特斯拉的增長,。去年,中國的銷售額約占特斯拉總收入的四分之一,。盡管短缺問題阻礙了上海工廠的發(fā)展,,馬斯克仍然實現將其產能翻一番,達到每年100萬輛的巨大規(guī)模,。

開放平臺的危險,。通過收購推特公司,馬斯克將進入并駕馭一個高度政治化的領域,。他冒著失去特斯拉客戶的風險,。美國證券交易委員會(Securities and Exchange Commission)的前高級審判律師、律師事務所Moses & Singer的合伙人霍華德·費舍爾說:“他說他會讓特朗普回歸推特,,這個網站可能會成為右翼巨頭的游樂場,。本來會購買特斯拉汽車的人,會被拒之門外,,轉而購買雪佛蘭(Chevrolet)的Bolt電動汽車或其他車型,。將你的品牌與50%的美國人不贊成的觀點聯(lián)系起來可能是一個錯誤?!?/p>

馬斯克對美國證券交易委員會,。美國證券交易委員會和馬斯克不是朋友關系——馬斯克收購推特公司可能會讓雙方的關系變得更糟。監(jiān)管機構指控馬斯克犯有證券欺詐罪,,因為他在2018年的推文中聲稱,,他已經獲得了將特斯拉私有化的融資。馬斯克支付了2000萬美元的罰款,,并同意在三年內不再擔任這家電動汽車制造商的董事長,。

現在,馬斯克面臨來自推特公司股東的訴訟,,指控他在規(guī)定日期后數周才披露他對該公司的初始投資,,違反了證券法規(guī)。這個問題可能會引發(fā)美國證券交易委員會的另一次調查,。馬斯克越是激怒美國證券交易委員會,,該機構就越有可能仔細審查他關于特斯拉前景的陳述。特斯拉驚人的估值部分取決于對未來多年巨大增長的信心,。讓美國證券交易委員會不斷質疑馬斯克在開空頭支票可能會打破這種說法,。

特斯拉泡沫,。當特斯拉公司股價達到1100美元,公司估值達到1萬億美元時,,New Constructs的特雷納整理了一些數據來回答一個亟待解決的問題:特斯拉需要發(fā)展到什么程度才可以證明這個價格是合理的,?結論:特斯拉公司需要實現極大的發(fā)展,比現實中能夠實現的發(fā)展的規(guī)模大的多,。根據特雷納的說法,,到2030年,特斯拉每年需要銷售1500萬輛汽車,,高于去年的93.1萬輛,;根據國際能源署(International Energy Agency)的銷售預測,這意味著占據全球電動汽車市場57%的份額,。

回到此時此地,,越來越多的競爭對手正在電動汽車領域站穩(wěn)腳跟,而特斯拉公司的主導地位已經在下滑,。根據New Constructs和EV-volumes.com的數據,,其全球電動汽車市場份額從2019年的16%下滑至去年的14%,2021年其在美國的市場份額為70%,,同比下降9個百分點,。

特雷納認為特斯拉公司的合理估值是多少?他最樂觀的預測是,,特斯拉公司將在2030年售出700萬輛汽車,,占全球交付量的27%(與今天相比有很大的增長),利潤率為9%,,這將與豐田汽車(Toyota)近年來公布的行業(yè)領先數字持平,。在這種情況下,特斯拉股票如今的真實價值是200美元——僅僅是當前價格的四分之一,。特雷納補充說:“如果特斯拉公司未能達到這些預期,,那么該公司的估值就將比如今的估值低?!?/p>

總之:無論馬斯克做什么,,特斯拉公司的估值都注定會大幅下跌。他可以保持其作為世界上最有價值——甚至是最重要的——汽車制造商的地位,,但前提是他必須聚焦汽車領域,,放棄執(zhí)掌推特公司,。特斯拉股價進一步下跌帶來的震驚,,可能說服馬斯克結束他的推特公司收購案。在經歷了資本主義史上最快的超級明星崛起之后,,他大概不希望出現同樣戲劇性的下跌,。(財富中文網)

本文另一版本登載于《財富》雜志2022年6/7月刊,,標題為《馬斯克收購推特中最大的輸家:特斯拉的投資者》(The big losers in Musk’s Twitter bid: Tesla investors)。

譯者:中慧言-王芳

埃隆·馬斯克收購推特公司(Twitter)本身便是一個巨大的商業(yè)故事,,但它隱藏了一個更大的商業(yè)故事,。

此次競購讓媒體對馬斯克收購目標計劃議論紛紛。這位大亨希望將這家社交媒體平臺轉變?yōu)橐粋€言論自由的城市廣場,,這可能意味著恢復美國前總統(tǒng)唐納德·特朗普的社交媒體賬號,,讓推特成為他的傳聲筒。專家們想知道,,這位特立獨行的人是否真的能夠像他承諾的那樣,,可以在五年內將這家深陷困境的公司的收入翻五倍。

到目前為止,,馬斯克搖擺不定,、競購后宣布暫停,對推特公司的運營和股東來說是一場災難,。在今年4月同意以每股54.20美元的價格將推特公司變成一家私人控股公司后,,馬斯克在幾周后開始拖延時間,聲稱該平臺上“機器人”和虛假賬戶的數量遠遠高于推特公司聲稱的數量,。許多人認為馬斯克的這一舉動是為了以更低的價格達成交易——甚至完全放棄交易,。這個問題在本報道發(fā)表時仍未解決,但到那時,,推特公司的管理層已經陷入混亂,,其股價也已經暴跌。

不過,,盡管推特公司遭受重創(chuàng),,但迄今為止,這筆交易最大的輸家是特斯拉公司(Tesla)的股東,,而電動汽車巨頭特斯拉公司讓馬斯克成為偶像,。如果馬斯克如愿以償,成為推特公司的主理人和首席執(zhí)行官,,那么這些投資者就將遭受更大的損失,。

盡管特斯拉公司最大的長期投資者都沒有公開批評馬斯克收購推特公司之舉,但從其股票的大幅拋售中能夠明顯看出,,許多投資者對該交易嗤之以鼻,。從4月1日收盤,即馬斯克披露其推特公司初始股份之前,,到5月20日,,特斯拉的股價下跌了39%。股價下跌抹去了特斯拉公司4330億美元的市值,,這是有史以來在如此短的時間內最大的損失之一,。換一種說法:特斯拉公司的市值下跌帶來的損失是馬斯克收購推特公司提議的440億美元的近10倍,。

收購推特公司的交易并不是特斯拉公司股價下跌的唯一原因(經濟衰退帶來的威脅必然是另一個原因)。但很容易看出為什么收購推特公司的交易會讓股東們心驚肉跳,。在特斯拉公司自身面臨重大挑戰(zhàn)之際,,重振推特公司(一家在低利潤行業(yè)中存在嚴重現金流問題的公司)所面臨的挑戰(zhàn)和成本將極大地分散馬斯克的注意力。這些挑戰(zhàn),,包括其上海超級工廠的關閉,、市場份額的下降以及來自全球電動汽車新進入者的激烈競爭,都需要馬斯克全力以赴來應對,。突然間,,被馬斯克打動而相信特斯拉的追隨者開始質疑他們的英雄怎么可能為另一家公司展開瘋狂的改革行動。

特斯拉迷們并不是唯一一群涉及到金錢得失問題的人,。作為標準普爾500指數(S&P 500)中市值最大的公司之一,,特斯拉公司在5月底的市值為6870億美元,是大盤股指數基金的主力,。這使其成為數千萬美國人401(k)s計劃(養(yǎng)老基金——譯注)和儲備金的一部分,。例如,截至4月30日,,特斯拉在先鋒標準普爾500指數ETF基金(Vanguard S&P 500 ETF)中排名第五位,,占2.1%,高于伯克希爾-哈撒韋公司(Berkshire Hathaway),、聯(lián)合健康集團(UnitedHealth Group)和強生公司(Johnson & Johnson),。

當然,即使沒有收購推特公司的交易,,特斯拉的股價暴跌也可以說是不可避免的,。根據特斯拉公司在未來幾年內能夠實際產生的銷售額和利潤,其股票被嚴重高估了,。證券研究公司New Constructs的負責人戴維·特雷納說:“馬斯克是個天才,,但也是個狡猾的經營者,他通過炒作的方式讓特斯拉公司坐上了火箭飛船,?!睙o論結果如何,收購推特公司的這場鬧劇都可以證明泡沫破滅,。

以下是推特公司收購案對特斯拉公司未來構成的五大威脅——除了高管分心之外,。

治理推特公司的費用。在向貸方和投資者的介紹中,,馬斯克為推特公司設定了幾乎不可能實現的目標,。最值得注意的是,他的目標是將用戶群從2021年的2.17億增加到2028年的近10億。投行Jefferies的分析師布倫特·蒂爾指出,,他所了解的任何社交媒體平臺——包括Facebook——都沒有這么快的擴張,而且推特在年輕用戶中缺乏人氣,,無法實現快速增長,。

但更大的問題是,用戶群增長需要資金,,而這一成本可能會以犧牲特斯拉公司的投資者為代價,。為了達成這筆交易的融資,馬斯克已經出售了他所持有的大約6%的特斯拉股份,,價值85億美元,。一位內部人士告訴《財富》雜志,如果交易完成,,馬斯克可能會持有超過50%的推特公司股份,。但這筆交易還要求推特公司承擔130億美元的巨額新債,每年的利息約為6.5億美元,。

長話短說:這些利息可能會耗盡推特公司所有的運營現金,,因此,沒有任何資本支出能夠用于建設技術基礎設施以支持更大的用戶群,。如果推特公司的業(yè)績沒有改善,,馬斯克就將面臨壓力,需要彌補任何損失,,甚至需要提供數十億美元的新資本,。而這反過來又加劇了馬斯克需要出售更多特斯拉股票的風險,可能會持續(xù)引發(fā)股票下跌,。

保證金貸款的危險,。馬斯克的融資藍圖包括質押他自己的312.5億美元特斯拉股票——按當前價格計算約為4400萬股——為收購推特公司獲得62.5億美元的貸款。根據特斯拉公司最近披露的財務信息,,馬斯克此前已經將8800萬股股票質押用于其他借款,,但目前尚不清楚他使用了多少信貸。因此,,如果他真的動用了這62.5億美元,,他就將總共質押他完全擁有的特斯拉股份的80%左右。

但內部人士的巨額保證金貸款給所有股東帶來了巨大的危險,。如果特斯拉的股價因為任何原因急劇下跌——比如,,因為它失去了市場份額——馬斯克的貸方就可以要求他提供更多現金作為抵押。而這反過來又可能迫使他出售更多股票,,從而將股票帶入死亡陷阱,。能夠肯定的是,價格急劇下跌才會引發(fā)追加保證金。但由于特斯拉的價格相對于它的業(yè)績來說是如此之高——它的市盈率仍然接近90——這種下跌的可能性比一家擁有更大,、更安全現金流的老牌公司要大得多,。

中國難題。馬斯克非常依賴中國的電動汽車銷售和生產來推動特斯拉的增長,。去年,,中國的銷售額約占特斯拉總收入的四分之一。盡管短缺問題阻礙了上海工廠的發(fā)展,,馬斯克仍然實現將其產能翻一番,,達到每年100萬輛的巨大規(guī)模。

開放平臺的危險,。通過收購推特公司,,馬斯克將進入并駕馭一個高度政治化的領域。他冒著失去特斯拉客戶的風險,。美國證券交易委員會(Securities and Exchange Commission)的前高級審判律師,、律師事務所Moses & Singer的合伙人霍華德·費舍爾說:“他說他會讓特朗普回歸推特,這個網站可能會成為右翼巨頭的游樂場,。本來會購買特斯拉汽車的人,,會被拒之門外,轉而購買雪佛蘭(Chevrolet)的Bolt電動汽車或其他車型,。將你的品牌與50%的美國人不贊成的觀點聯(lián)系起來可能是一個錯誤,。”

馬斯克對美國證券交易委員會,。美國證券交易委員會和馬斯克不是朋友關系——馬斯克收購推特公司可能會讓雙方的關系變得更糟,。監(jiān)管機構指控馬斯克犯有證券欺詐罪,因為他在2018年的推文中聲稱,,他已經獲得了將特斯拉私有化的融資,。馬斯克支付了2000萬美元的罰款,并同意在三年內不再擔任這家電動汽車制造商的董事長,。

現在,,馬斯克面臨來自推特公司股東的訴訟,指控他在規(guī)定日期后數周才披露他對該公司的初始投資,,違反了證券法規(guī),。這個問題可能會引發(fā)美國證券交易委員會的另一次調查。馬斯克越是激怒美國證券交易委員會,,該機構就越有可能仔細審查他關于特斯拉前景的陳述,。特斯拉驚人的估值部分取決于對未來多年巨大增長的信心。讓美國證券交易委員會不斷質疑馬斯克在開空頭支票可能會打破這種說法,。

特斯拉泡沫,。當特斯拉公司股價達到1100美元,,公司估值達到1萬億美元時,New Constructs的特雷納整理了一些數據來回答一個亟待解決的問題:特斯拉需要發(fā)展到什么程度才可以證明這個價格是合理的,?結論:特斯拉公司需要實現極大的發(fā)展,,比現實中能夠實現的發(fā)展的規(guī)模大的多。根據特雷納的說法,,到2030年,,特斯拉每年需要銷售1500萬輛汽車,高于去年的93.1萬輛,;根據國際能源署(International Energy Agency)的銷售預測,這意味著占據全球電動汽車市場57%的份額,。

回到此時此地,,越來越多的競爭對手正在電動汽車領域站穩(wěn)腳跟,而特斯拉公司的主導地位已經在下滑,。根據New Constructs和EV-volumes.com的數據,,其全球電動汽車市場份額從2019年的16%下滑至去年的14%,2021年其在美國的市場份額為70%,,同比下降9個百分點,。

特雷納認為特斯拉公司的合理估值是多少?他最樂觀的預測是,,特斯拉公司將在2030年售出700萬輛汽車,,占全球交付量的27%(與今天相比有很大的增長),利潤率為9%,,這將與豐田汽車(Toyota)近年來公布的行業(yè)領先數字持平,。在這種情況下,特斯拉股票如今的真實價值是200美元——僅僅是當前價格的四分之一,。特雷納補充說:“如果特斯拉公司未能達到這些預期,,那么該公司的估值就將比如今的估值低?!?/p>

總之:無論馬斯克做什么,,特斯拉公司的估值都注定會大幅下跌。他可以保持其作為世界上最有價值——甚至是最重要的——汽車制造商的地位,,但前提是他必須聚焦汽車領域,,放棄執(zhí)掌推特公司。特斯拉股價進一步下跌帶來的震驚,,可能說服馬斯克結束他的推特公司收購案,。在經歷了資本主義史上最快的超級明星崛起之后,他大概不希望出現同樣戲劇性的下跌,。(財富中文網)

本文另一版本登載于《財富》雜志2022年6/7月刊,,標題為《馬斯克收購推特中最大的輸家:特斯拉的投資者》(The big losers in Musk’s Twitter bid: Tesla investors),。

譯者:中慧言-王芳

Elon Musk’s campaign to buy Twitter is a big business story that’s masking an even bigger one.

The bid has had the media buzzing about Musk’s plans for his takeover target. The mogul wants to transform the social media platform into an anything-goes town square, which might mean restoring Donald Trump’s megaphone. And pundits wonder whether the maverick can really quintuple the ailing company’s revenues in five years, as he’s been promising.

So far, Musk’s vacillating, race-then-retreat pursuit has been a disaster for Twitter’s operations and stockholders. After agreeing in April to take Twitter private at $54.20 a share, Musk began stalling a few weeks later, alleging that the number of “bots” and fake accounts on the platform was far higher than Twitter claimed. Many have seen that gambit as an effort by Musk to recast the deal at a far lower price—or even walk away entirely. That issue was unresolved as this story went to press, but by then Twitter’s management ranks were in turmoil, and its shares had cratered.

Still, despite the pummeling that Twitter has taken, the deal’s biggest losers thus far are shareholders at the company that made Musk an icon: Tesla, the electric-car juggernaut. And those investors stand to lose far more if Musk gets his wish and becomes Twitter’s principal owner and CEO.

Though none of the biggest, long-standing Tesla investors have publicly criticized Musk’s Twitter play, it’s obvious from the sharp selloff in its shares that many investors despise the deal. Between the market closes on April 1, just before Musk disclosed his initial Twitter stake, and May 20, Tesla’s stock crumbled 39%. The nosedive erased $433 billion in value, one of the largest wipeouts ever over such a short span. To frame it differently: Tesla’s market cap fell by almost 10 times the $44 billion Musk offered for Twitter.

The Twitter deal isn’t the only reason Tesla is down (the threat of recession is certainly another). But it’s easy to see why it makes shareholders squeamish. The challenge and the cost of fixing Twitter—a company with big cash-flow problems in a low-margin industry—would create a huge distraction for Musk at a time when Tesla faces major challenges of its own. Those challenges, including shutdowns at its gigafactory in Shanghai, falling market share, and burgeoning competition from new EV entrants worldwide, demand Musk’s full commitment. Suddenly, the followers whom Musk has moved to believe in Tesla are questioning how their hero could embark on a crazy crusade for another company.

Fanboys and girls aren’t the only ones with money at stake. As one of the biggest companies in the S&P 500 by market cap, at $687 billion in late May, Tesla is a staple in large-cap index funds. That makes it part of the 401(k)s and nest eggs of tens of millions of Americans. For example, as of April 30, Tesla ranked as the fifth-largest holding in the Vanguard S&P 500 ETF at 2.1%, above Berkshire Hathaway, UnitedHealth Group, and Johnson & Johnson.

Of course, Tesla’s share price tumble was arguably inevitable even without the Twitter deal. Tesla’s stock is hugely overvalued based on the sales and profits it can realistically generate in the years to come. “Musk is a genius, but also a slick operator who’s able to keep Tesla on a rocket-ship ride by using hype,” says David Trainer, chief of equity research firm New Constructs. The Twitter sideshow, whichever way it turns out, could prove the bubble-buster.

Here are the five biggest threats—beyond executive distraction—that the Twitter takeover drama poses to Tesla’s future.

*****

The cost of a fixer-upper. In presentations to lenders and investors, Musk has set nearly impossible goals for Twitter. Most notably, he aims to grow the user base from 217 million in 2021 to almost 1 billion by 2028. Analyst Brent Thill of Jefferies notes that no social media platform he covers—including Facebook—has ever expanded remotely that fast, and that Twitter lacks the popularity among young users to achieve rapid growth.

But the bigger problem is that growth costs money, and that cost might come at Tesla investors’ expense. To help finance the deal, Musk has already sold around 6% of his Tesla holdings, for $8.5 billion. An insider tells Fortune that the deal, if consummated, is likely to leave Musk holding over 50% of Twitter’s shares. But the deal also calls for Twitter to assume a gigantic $13 billion in new debt, costing around $650 million a year in interest.

Long story short: That interest is likely to absorb all of Twitter’s cash from operations, leaving nothing for the kind of capital expenditures that will be needed to build the tech infrastructure to support a bigger user base. If Twitter’s performance doesn’t improve, Musk will be under pressure to cover any losses or even contribute billions in new capital. And that, in turn, heightens the risk that Musk will need to sell far more Tesla shares, potentially triggering a downward cascade.

*****

Margin-loan danger. Musk’s financing blueprint involves pledging $31.25 billion of his own Tesla stock—about 44 million shares, at current prices—to secure a $6.25 billion loan for the Twitter takeover. According to Tesla’s most recent financial disclosures, Musk has previously margined 88 million shares for other borrowings, though it’s unclear how much of that credit he’s used. Hence, if indeed he taps the $6.25 billion, he’ll have pledged in total around 80% of the Tesla shares he owns outright.

But huge margin loans for insiders pose big dangers for all shareholders. If Tesla’s share price falls steeply, for any reason—because it loses market share, say—Musk’s lenders can require more cash from him as collateral. And that in turn could force him to sell more shares, creating a death spiral for the stock. To be sure, it would take a sharp price decrease to trigger margin calls. But because Tesla’s price is so high relative to its performance—its P/E is still almost 90—the odds of such a decline are much greater than they would be for an established company with bigger, safer cash flows.

*****

The China conundrum. Musk is counting heavily on China for sales and production of EVs to drive Tesla’s growth. Last year, sales in China accounted for around one-quarter of Tesla’s total revenues. And though shortages are hobbling his Shanghai factory, Musk is still doubling its capacity to a gigantic 1 million cars a year.

*****

Open-platform perils. By purchasing Twitter, Musk would be entering and navigating a highly politicized sphere. He’d hazard losing natural Tesla customers. “He says he’ll put Trump back on Twitter, and the site could become a playground for right-wing trolls,” says Howard Fischer, a former senior trial counsel for the Securities and Exchange Commission and a partner at law firm Moses & Singer. “People who would otherwise buy a Tesla car would get turned off and purchase a ChevyBolt or another model instead. It could be a mistake to associate your brand with ideas that 50% of Americans don’t like.”

*****

Musk vs. the SEC. The SEC and Musk are not pals—and Musk buying Twitter could make the relationship worse. The regulator charged Musk with securities fraud over his 2018 tweets claiming that he’d secured the financing to take Tesla private. He paid a fine of $20 million and agreed to step down as the EV-maker’s chairman for three years.

Now Musk faces a lawsuit from Twitter shareholders charging that he violated securities regulations by disclosing his initial investment in the company weeks after the required date. That issue could trigger still another SEC probe. The more Musk riles up the SEC, the more probable the agency will scrutinize his statements on Tesla’s prospects. Tesla’s awesome valuation hinges in part on faith that years of giant growth lie ahead. Having the SEC constantly question the claims of its pied piper could puncture the narrative.

*****

The Tesla bubble. When Tesla stock stood at $1,100, and the company had a $1 trillion valuation, Trainer of New Constructs ran some numbers to answer a burning question: How much would Tesla have to grow to justify that price? The conclusion: much bigger that it can realistically get. According to Trainer, Tesla would need to sell 15 million vehicles a year by 2030, up from 931,000 deliveries last year; that would mean holding 57% of the global EV market, based on sales projections from the International Energy Agency.

Back in the here and now, more competitors are establishing themselves in EVs, and Tesla’s dominance is already slipping. Its worldwide EV market share slid from 16% in 2019 to 14% last year, and its U.S. position was 70% in 2021, down nine points in a year, according to data from New Constructs and EV-volumes.com.

What does Trainer see as a reasonable valuation for Tesla? His most optimistic forecast posits that Tesla will sell 7 million cars in 2030, capturing 27% of global deliveries (a big increase from today), at a 9% profit margin, which would equal the industry-leading numbers posted in recent years by Toyota. In that scenario, the true value of Tesla stock today is $200—barely one-quarter of its current price. “If Tesla fails to meet those expectations,” Trainer adds, “it’s worth less today.”

The bottom line: Tesla’s valuation is destined to fall big-time, whatever Musk does. He can preserve its status as the world’s most valuable—and even most important—automaker, but only if he keeps his eye on the automotive ball and scraps the Twitter lark. And a further drop in Tesla’s shares could be the jolt that persuades Musk to end his quest. After what’s arguably the fastest rise to superstardom in the annals of capitalism, he presumably doesn’t want an equally dramatic fall.

This article appears in the June/July 2022 issue of Fortune with the headline, "The big losers in Musk’s Twitter bid: Tesla investors."

請打開財富Plus APP