波音陰影下航空股低位運行,,是否值得投資?

駱杰峰(Jeff John Roberts)

2024-06-09

波音公司的股票以及購買其飛機的航空公司的股票如今是否十分劃算,?

文本設置

文本設置

Plus(0條)

Plus(0條)

最近幾個月,波音(Boeing)股價的下跌速度堪比其飛機部件的墜落速度,。

今年,多起慘痛的航空事故都與波音飛機的缺陷有關,。一些問題是老生常談,,其他則涉及波音令人擔憂的監(jiān)管,,最令人詬病的莫過于1月5日的阿拉斯加航空公司(Alaska Airlines)的737-9 Max事故,,當時,松動的螺絲導致飛機門塞面板脫落,,掉到了美國俄勒岡州一位學校老師家的后院中,。波音最近遭遇的制造困境和品控問題,,導致首席執(zhí)行官大衛(wèi)·卡爾霍恩(David Calhoun)宣布辭職。與此同時,,美國聯(lián)邦航空管理局(Federal Aviation Administration)已經(jīng)對波音采取了強制措施,,限制了其交付新飛機的能力。

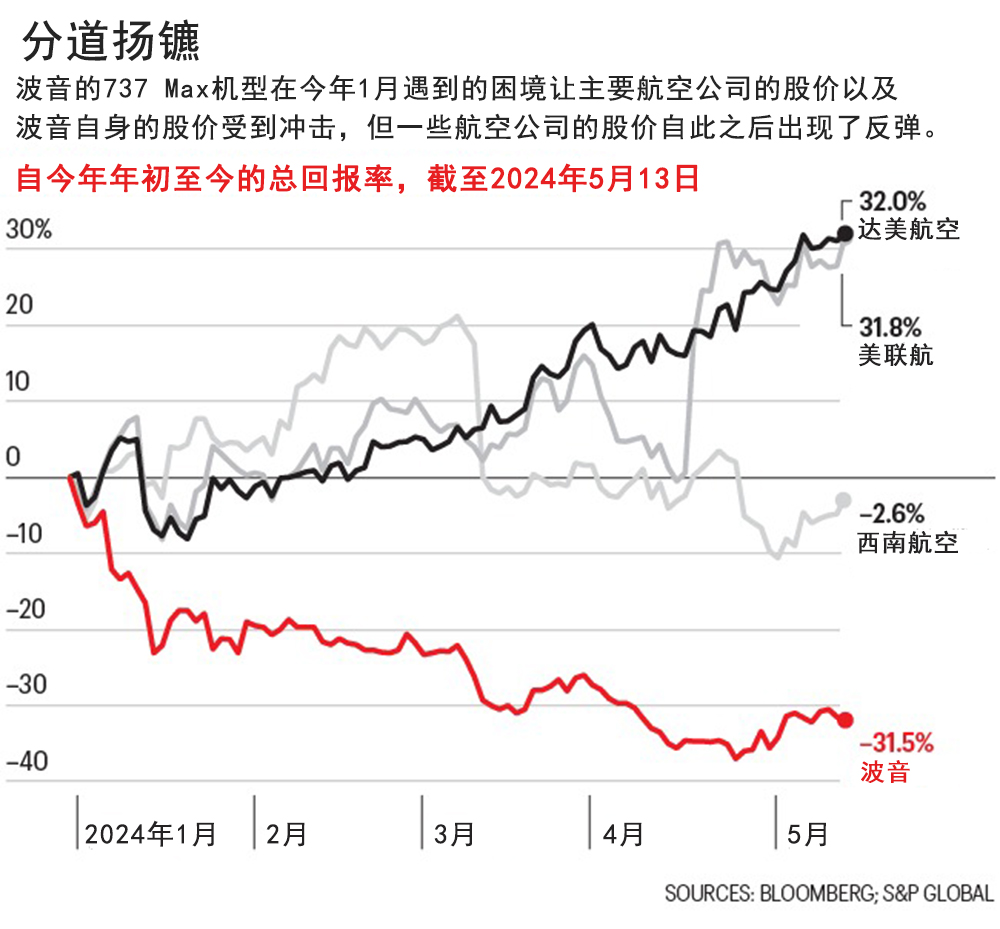

這個問題令投資者感到頭疼:波音股價在今年年初至5月中旬的這段時間內(nèi)下跌了30%,,其他航天與航空公司的股價也沒有好到哪里去,。然而,,在航空這類對經(jīng)濟來說不可或缺的行業(yè)中,,任何困境都可能轉(zhuǎn)化為機遇。那么問題來了,,波音公司的股票以及購買其飛機的航空公司的股票如今是否十分劃算,?

盡管事故層出不窮,而且其背后存在的是深層次的文化問題,,我們還是有理由把波音作為長線投資,因為該公司享受著雙頭壟斷市場的待遇,?!敦敻弧冯s志近期的報道顯示,,如今,,在執(zhí)飛的2.9萬架商用飛機中,40%由波音制造,。在可以預見的未來,該公司將與歐洲的空客(Airbus)一道占據(jù)市場的絕對主導地位,。

晨星(Morningstar)的工業(yè)股票分析師尼古拉斯·歐文斯(Nicolas Owens)表示,,航空事故災難性的特征會導致投資者的過激反應。他寫道,,現(xiàn)實在于,波音的訂單已經(jīng)爆了:公司2023年12月的訂單報告顯示其凈訂單為369架,,創(chuàng)下了單月紀錄,,而且每一架的售價都是數(shù)千萬美元。待公司解決其質(zhì)量問題之后,,這部分營收來源便能夠再次自由流動起來,。(波音在2023年的營收達到了780億美元。)

歐文斯補充道,,旅行的廣泛化趨勢對于飛機制造商而言是一個利好,。他說:“商業(yè)航空領域的需求強勁,,而且持續(xù)的時間非常長。全球的中產(chǎn)階級都希望乘坐飛機旅行,,尤其是印度和亞洲等地區(qū),。”

航空公司是否會提供頭等艙,?

波音在今年1月的門塞災難還引發(fā)了航空公司股票的整體下滑,。不過自那之后,不同航空公司的股價則各不相同,,也揭示了各家公司對這家飛機制造商不同的依賴程度,。

達美航空(Delta Air Lines)的飛機基本都來自于空客,因此股價很快便出現(xiàn)了反彈,。一開始,,美聯(lián)航(United Airlines)不得不停飛數(shù)十架737-9 Max飛機,導致其股價暴跌,,但在波音同意補償其收入損失之后,,股價便再次上揚。西南航空(Southwest Airlines)受到的沖擊持續(xù)時間更長,,這家公司削減了航線和員工,,因為其增添數(shù)十架波音飛機的計劃擱淺了。西南航空自今年年初至5月中旬的股價下滑了3%,。

波音的問題對于航空公司來說可能只是一個臨時的挫折,,但對于已經(jīng)讓投資者充滿擔憂的行業(yè)而言,這相當于又多了一個風險因素,。航空公司的周期性很強,,航空旅行會隨著宏觀經(jīng)濟起起伏伏。此外,,該行業(yè)非常規(guī)范而且競爭異常激烈,。由于航空公司的經(jīng)營需要大量現(xiàn)金,大多數(shù)航空公司提供的分紅十分有限或者壓根沒有分紅,,而且破產(chǎn)對于它們來說是一種長期存在的風險,。

該行業(yè)受到的最大沖擊可能在于,其核心產(chǎn)品——飛機上的座位——在歷史上一直被認為是一種商品,,迫使航空公司只能靠價格去競爭,。然而,新趨勢可能會解決這個短板,,至少對于“四大”[達美航空,、美聯(lián)航、西南航空和美國航空(American Airlines)]而言是如此,。

伯恩斯坦(Bernstein)的分析師大衛(wèi)·弗農(nóng)(David Vernon)表示,,主要航空公司在艙內(nèi)劃分更多的艙位(不僅只有經(jīng)濟艙和頭等艙)并出售更多的定制服務的舉措,減少了商品效應:“航空公司將錢投入其網(wǎng)絡,,對艙位差異化,,并讓客戶從腰包里掏更多的錢?!?/p>

具有諷刺意味的是,航空公司也有可能借助波音的困境來提振自身的業(yè)績,。弗農(nóng)指出,,美國聯(lián)邦航空管理局的監(jiān)管力度的加強將限制波音的新飛機的產(chǎn)量,因此航空公司的座位供應將持續(xù)緊張,,繼而保護其利潤率,。與此同時,弗農(nóng)稱,,像達美航空和美聯(lián)航這樣的參與者已經(jīng)大幅提升了其信用卡經(jīng)營收入,,并借此實現(xiàn)業(yè)務的多元化,在一定程度上擺脫對周期性旅行的依賴,。

不同的道路

最終,,對于那些抗風險能力較高的投資者來說,波音和主要航空公司的股票還是有投資潛力的,。那些尋求購買航空相關股票的人還有第三種選項——也就是那些做的不錯的公司,。

這個選項就是軍用飛機。波音和空客涉足這一領域,,但雷神技術公司(RTX)和洛克希德·馬?。↙ockheed Martin)這類與乘用機行業(yè)沒有緊密關聯(lián)的企業(yè)亦涉足這一領域。全球的地緣政治沖突提振了戰(zhàn)斗機這類機型的銷量,,而隨著西方國家重整軍備,,承包商的訂單量可能會增長。已經(jīng)退休的法學教授,、資深投資者斯蒂芬·斯科特(Stephen Scott)表示,,他從未投過航空公司和商業(yè)飛機制造商的股票,但卻經(jīng)常購買軍用飛機制造商的股票,,例如通用動力(General Dynamics),。

斯科特告訴《財富》雜志:“國防領域完全是另外一個維度,其參與者遠不止波音和空客兩家,。”(財富中文網(wǎng))

譯者:Feb

請打開財富Plus APP