如何利用美聯(lián)儲的大幅降息,?

Alicia Adamczyk

2024-11-06

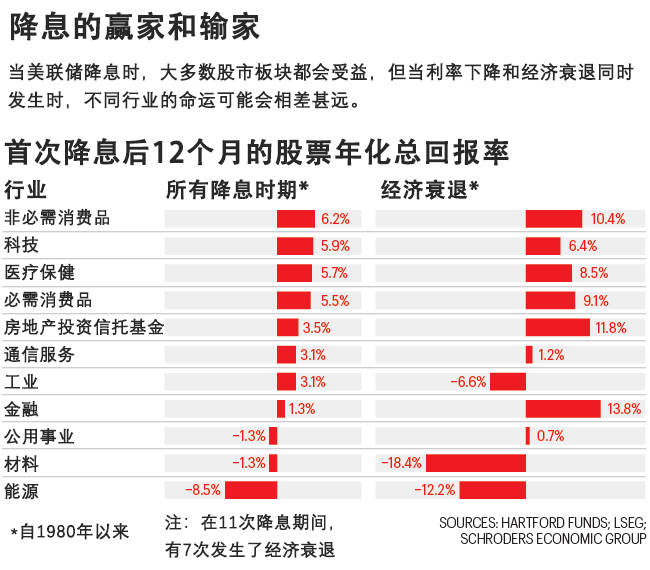

當美聯(lián)儲降息時,,大多數(shù)股市板塊都會受益,,但當利率下降和經(jīng)濟衰退同時發(fā)生時,,不同行業(yè)的命運可能會相差甚遠,。

文本設置

文本設置

Plus(0條)

Plus(0條)

等待已久的日子終于到來了,。在經(jīng)歷了一年多“降息與否”的猜測之后,美聯(lián)儲(Federal Reserve)于今年9月18日宣布,,自新冠疫情爆發(fā)初期以來首次下調(diào)聯(lián)邦基金基準利率,,降幅為50個基點。美聯(lián)儲的主席杰羅姆·鮑威爾表示,,這很可能是一系列降息中的第一步,。

由于通貨膨脹率處于自2021年年初以來的最低水平,失業(yè)率有所上升,,以及人們對消費者支出疲軟的擔憂與日俱增,,此次降息并不令人意外。但正如財富規(guī)劃師和其他專家告訴《財富》雜志的那樣,,此舉確實標志著普通投資者應該如何配置其投資組合的轉變開始了,。

卡內(nèi)基梅隆大學(Carnegie Mellon University)的泰珀商學院(Tepper School of Business)的金融學教授切斯特·斯帕特稱,首先,,投資者應該做好短期內(nèi)市場波動的準備,,尤其是如果美聯(lián)儲開始一系列的利率調(diào)整的話??紤]到首次降息的時機正值美國總統(tǒng)大選的最后階段,,屆時投資者往往會對政治上的意外轉折反應過度,在這種情況下的波動可能就會更加劇烈,。斯帕特說:“利率走向發(fā)生變化的時期往往是充滿不確定性的時期,。”

誠然,,推動這種不確定性的情況是幾個月來一直縈繞在投資者心頭的問題:美聯(lián)儲是否成功實現(xiàn)了“軟著陸”,,即在不引發(fā)經(jīng)濟衰退的情況下減緩通脹?還是說,,今年9月的降息表明,,加息幅度過大,導致經(jīng)濟過于疲軟,?

壞消息是,,近年來,由于美聯(lián)儲試圖為華爾街和典型的美國中產(chǎn)階級提供支持,,利率下降和經(jīng)濟衰退往往相伴而生:根據(jù)Hartford Funds的研究,,自1980年以來的11次持續(xù)降息中,有7次與經(jīng)濟衰退同時發(fā)生,。

好消息是,,即使出現(xiàn)經(jīng)濟衰退,對投資者來說也不一定是壞事,。富國銀行投資研究所(Wells Fargo Investment Institute)的全球資產(chǎn)配置策略主管特蕾西·麥克米利恩指出,,有一些資產(chǎn)類別往往會在降息后反彈,美股就是其中之一,。通過研究歷史股市數(shù)據(jù),,富國銀行投資研究所發(fā)現(xiàn),如果降息與經(jīng)濟衰退不同步,,標準普爾500指數(shù)(S&P 500)在降息之后的18個月內(nèi)就會穩(wěn)步上升,。即使出現(xiàn)經(jīng)濟衰退(富國銀行投資研究所認為這種情況不太可能發(fā)生),表現(xiàn)也“基本持平”,。

的確,,與不同步的情況相比,有些行業(yè)在降息與經(jīng)濟衰退同步的情況下表現(xiàn)反而更好,。金融,、醫(yī)療保健、消費必需品和科技等行業(yè)就屬于這一類,。

無論是否出現(xiàn)經(jīng)濟衰退,,較低的利率都值得我們重新審視一些一直不被看好的股票類別。麥克米利恩表示,,多年來表現(xiàn)不佳的小盤股尤其會受到提振,。與大公司相比,這些公司往往在更大程度上依賴借貸來推動增長,,這意味著它們能夠從更優(yōu)惠的貸款利率中獲得更多的收益,。

商業(yè)地產(chǎn)帶來了另外一個機遇。美國教師退休基金會(TIAA)的財富管理團隊的主管道格·奧恩斯坦說,,盡管自新冠疫情導致工人待業(yè)(許多人至今仍然如此)后,,該行業(yè)已經(jīng)元氣大傷。但較低的利率可能會鼓勵開發(fā)商著手將疫情后空置的辦公樓改造成其他用途,。

也就是說,,投資者不一定要在美聯(lián)儲采取降息舉措之前拋售此前表現(xiàn)良好的股票:奧恩斯坦認為,利率下降對英偉達(Nvidia)等優(yōu)質(zhì)成長型股票也是好消息,,原因是這些股票也依賴低成本融資來擴張,。

觀察等待

如果利率持續(xù)下跌,投資者在其股票組合之外可能就會看到喜憂參半的情況,。汽車貸款,、信用卡貸款以及潛在的抵押貸款利率可能會跟隨美聯(lián)儲的步伐,這將是再融資甚至大宗采購的更好時機,。

然而,,對于那些最近因為存款利率上升而欣喜不已的人而言,這可能是令人失望的時刻,,因為銀行會降低它們提供的賬戶和存單的收益率,。斯帕特說,,一些保險或者年金產(chǎn)品可以提供比市場替代品更具吸引力的固定利率。

麥克米利恩指出,,將部分多余現(xiàn)金投入股市也可能是一種辦法,,尤其是對于投資者知道自己近期用不上的儲蓄。

投資級公司債券基金也能夠向尋找現(xiàn)金替代品的儲戶支付更高的收益率,。負責管理130億美元客戶資產(chǎn)的Aspiriant公司的首席客戶官桑迪·布拉加爾說:“過去幾年,,債券一直是投資組合中的丑小鴨,但現(xiàn)在它們又變得頗具吸引力了,。它們應該會有更多的回報機會,,而且應該比股票更加穩(wěn)定?!?/p>

當然,,如果美聯(lián)儲未能實現(xiàn)經(jīng)濟著陸,而經(jīng)濟衰退迫在眉睫,,那么美國債券就將成為受青睞的防御型投資,,大宗商品也可能變得更具吸引力。完全退出股市幾乎從來都不是一個好主意,。但奧恩斯坦建議,,考慮到投資者的目標、風險承受能力和時間跨度,,他們應該重新審視自己的投資組合,,并考慮在股市連續(xù)兩年表現(xiàn)強勁的情況下,是否在股票投資上配置過多,。他表示:“那些沒有重新調(diào)整投資組合的投資者可能已經(jīng)偏離了既定目標,。”

當然,,美聯(lián)儲將降息多少次以及降息幅度是目前無法回答的問題,。在今年11月的會議上,美聯(lián)儲有更多的就業(yè)報告和通脹數(shù)據(jù)可供分析,,從而對經(jīng)濟的整體健康狀況有更加清晰的認識,。斯帕特建議采取“靜觀其變”的心態(tài)。他說:“在某些醫(yī)療背景下,,他們稱之為觀察等待——醫(yī)生不想過度干預,。”

奧恩斯坦認為,,最重要的是,,市場的任何變化都不應該促使投資者徹底改變投資策略。投資者應該已經(jīng)擁有了一個與他們的目標一致的多元化投資組合,無論經(jīng)濟是否衰退,,無論美聯(lián)儲在今年下半年有何計劃,,投資者都應該堅持既定的策略。

奧恩斯坦說:“讓我們朝著這個方向或者那個方向傾斜,,給沙拉加點調(diào)料,,而不是決定再也不吃沙拉了。我們?nèi)匀幌M褪忱镉懈鞣N不同的食物,?!保ㄘ敻恢形木W(wǎng))

譯者:Zhy

請打開財富Plus APP