“淘汰賽”下半場,,傳統(tǒng)巨頭為何青睞這家“新勢力”,?

特刊

2025-03-07

大澤龍方蟄,中原鹿正肥。

文本設(shè)置

文本設(shè)置

Plus(0條)

Plus(0條)

根據(jù)中汽協(xié)數(shù)據(jù)顯示,2024年,,中國新能源汽車產(chǎn)銷分別完成1,288.8萬輛和1,286.6萬輛,,同比分別增長34.4%和35.5%,新能源汽車新車銷量達到汽車新車總銷量的40.9%,,較2023年提高9.3個百分點,,產(chǎn)銷量更是首次突破1,000萬輛大關(guān)?;赝^去二十年,,中國新能源汽車產(chǎn)業(yè)的發(fā)展歷程堪稱蕩氣回腸。

從2009年國家啟動“十城千輛”新能源推廣計劃,,到2015年新勢力如雨后春筍般涌現(xiàn),,再到2020年后產(chǎn)業(yè)全面爆發(fā),新能源汽車曾經(jīng)是中國資本市場最炙手可熱的風口,。在這個浪潮中,誕生了以理想,、零跑等為代表的造車新勢力,,也培育出比亞迪、吉利等迅速轉(zhuǎn)型的傳統(tǒng)汽車巨頭,。從2023年到2025年,,中國新能源汽車品牌更是加速全球化布局,出海成為生存與增長的關(guān)鍵,,以應對國內(nèi)市場競爭加劇和日益收窄的利潤空間挑戰(zhàn),。

然而,當2022年底國家新能源補貼全面退出后,,市場告別初期的狂熱增長階段,,激烈的競爭使得行業(yè)進入了殘酷的“淘汰賽”階段,將市場從高速增長的粗放階段迅速帶入深水區(qū),。在產(chǎn)業(yè)鏈原材料上漲,、電池技術(shù)競爭加劇、智能駕駛投入激增的多重壓力下,,市場迎來了“價格戰(zhàn)+技術(shù)戰(zhàn)”雙重加劇的局面,。眾多車企紛紛下調(diào)售價,以價換量,,同時加速推出更先進的智能化,、電動化車型。同時,出海也面臨諸多挑戰(zhàn),,歐盟在2024年底宣布對中國新能源汽車加征關(guān)稅,,美國則以《通脹削減法案》(IRA)限制中國車企進入,迫使中國品牌通過合資建廠,、供應鏈本地化等方式嘗試繞開貿(mào)易壁壘,,但近期美國的關(guān)稅“大棒”也讓未來變得撲朔迷離。一些不能承受市場轉(zhuǎn)型陣痛的車企紛紛陷入困境,,甚至被迫出局,。

眼下競爭已經(jīng)不再是單純圍繞銷量與利潤,產(chǎn)業(yè)競爭正在進入比拼成本控制,、核心技術(shù),、生態(tài)整合能力的“關(guān)鍵下半場”,正如全球知名管理咨詢公司麥肯錫在近期發(fā)布的報告《2025中國車市展望》中所提及的:“目前這場淘汰賽即將進入讀秒階段,?!眰鹘y(tǒng)汽車巨頭需要補足智能化、電動化技術(shù)等技術(shù)短板,。在數(shù)字化轉(zhuǎn)型時代,,對很多傳統(tǒng)汽車廠商而言,與信息技術(shù)和智能終端服務提供商的合作愈發(fā)司空見慣,。而對于活躍在市場,,深度參與這場“混戰(zhàn)”的37家新勢力品牌,唯有真正掌握核心技術(shù)企業(yè),,建立牢不可破的技術(shù)護城河,,同時具備精細化成本管控能力,并且獲得市場和資本承認,,才能在這場大浪淘沙中存活下來,,并繼續(xù)開拓未來。

就是在這一關(guān)鍵時刻,,素有“共和國汽車工業(yè)長子”之稱的一汽集團,,卻選擇了與看似低調(diào)卻又頻頻制造驚喜的“技術(shù)黑馬”——零跑汽車聯(lián)手。2025年3月3日,,一汽與零跑在長春正式簽署了《戰(zhàn)略合作諒解備忘錄》,,雙方宣布將在新能源乘用車聯(lián)合研發(fā)、核心零部件供應,,以及資本合作上展開深度融合,。對觀察者而言,這場“聯(lián)姻”之所以意義重大,,不僅在于繼歐洲最大汽車集團之一的Stellantis之后,,中國最具象征意義的傳統(tǒng)汽車巨頭向其拋出的橄欖枝,,更在于其背后折射的產(chǎn)業(yè)趨勢:汽車制造商與技術(shù)供應商之間的界限正在逐漸模糊,合作共贏或?qū)⒊蔀樾袠I(yè)新的主流,。

那么關(guān)鍵的問題來了:為什么在眾多新勢力車企中,,一汽偏偏選中了零跑?

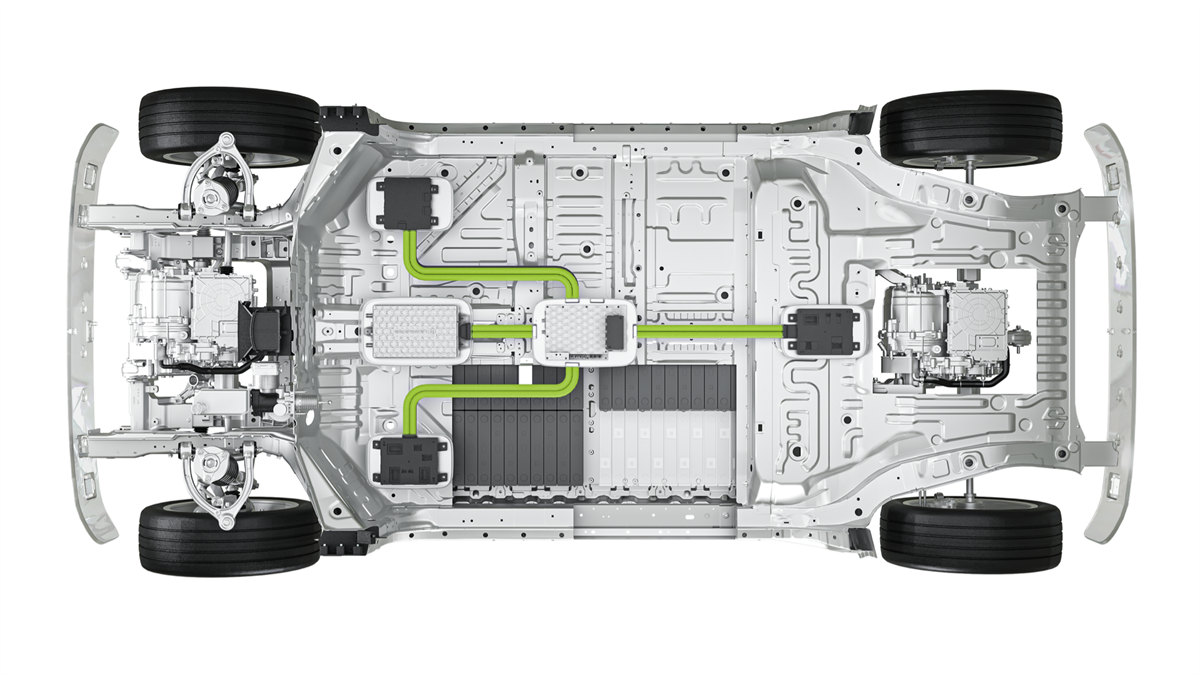

值得關(guān)注的一點是在行業(yè)普遍選擇供應鏈合作,、外購核心技術(shù)的環(huán)境下,,零跑卻堅定不移地走全域自研路線。從創(chuàng)立初期開始,,零跑就建立起以自研自造為核心的技術(shù)體系,。從三電系統(tǒng)(電池、電機,、電控)到智能駕駛芯片,,從電池底盤一體化(CTC技術(shù))到“四葉草”中央電子電氣架構(gòu),每項技術(shù)都牢牢掌握在自己手中,。這種技術(shù)底蘊不僅降低了生產(chǎn)成本,,更賦予了產(chǎn)品高度的差異化優(yōu)勢。

零跑的這種全域自研策略讓人不由得聯(lián)想到蜚聲車界的“豐田生產(chǎn)模式”,。通過持續(xù)優(yōu)化生產(chǎn)流程,,減少浪費,提高生產(chǎn)效率,,豐田能夠以更低的成本生產(chǎn)高質(zhì)量的汽車,。并通過垂直整合模式,實現(xiàn)了從零部件制造到整車組裝的全過程控制,,實現(xiàn)了高質(zhì)量與低成本的完美結(jié)合;零跑則通過自主研發(fā)與深度自造,,將生產(chǎn)效率和成本優(yōu)勢發(fā)揮到極致,。數(shù)據(jù)顯示,目前零跑車型65%以上的核心零部件成本均為自主研發(fā)自造,。此外,,通過統(tǒng)一架構(gòu)和零部件模塊化,零跑顯著降低了產(chǎn)品的研發(fā)與生產(chǎn)成本,,使產(chǎn)品在15萬元至20萬元的區(qū)間內(nèi)具備極強的市場競爭力,。

正是看中這些優(yōu)勢,一汽才會在眾多潛在合作伙伴中,,選擇了零跑這一看似低調(diào)的技術(shù)型企業(yè),。

此次與零跑合作,一汽則更希望零跑能扮演起“技術(shù)外腦”的角色,,協(xié)助其實現(xiàn)技術(shù)突破,,改變這位“老將”在未來市場競爭上所處的艱難位置,。

全域自研深耕,零跑打造Tier1供應商

2025年初,,零跑的創(chuàng)始人朱江明再一次強調(diào):“零跑要繼續(xù)堅持全域自研不動搖,,以高附加值零部件的自制能力作為企業(yè)發(fā)展的護城河,實現(xiàn)‘產(chǎn)品超豪華,、價格不豪華’,,以極致的成本控制為用戶創(chuàng)造價值?!边@種戰(zhàn)略定力,,讓零跑在新能源汽車激烈競爭的賽道中脫穎而出。

事實上,,零跑汽車近年來在市場表現(xiàn)搶眼,,很大程度上正是得益于其精準的車型布局與自研技術(shù)落地。以2024年為例,,零跑旗下C系列SUV家族持續(xù)熱銷,,其中包括C16、C11,、C10三款主力車型,,每款均在15萬元至20萬元價格區(qū)間內(nèi)實現(xiàn)了月均銷量破萬,成為名副其實的“爆款”,。究其根本原因,,正是零跑通過極高的零部件通用化和標準化——關(guān)鍵零部件通用率高達88%,極大降低了生產(chǎn)成本,,同時又滿足了市場對高品價比,、高智能化產(chǎn)品的需求。

而在C系列取得成功之后,,零跑汽車已經(jīng)瞄準更為廣闊的大眾市場,,即將在2025年推出全新的B系列車型。與C系列主打的15萬元至20萬元區(qū)間不同,,B系列將全面聚焦10萬元至15萬元的主流價格帶,,并延續(xù)此前成功的產(chǎn)品策略:以極具競爭力的價格,搭載通常僅在高端車型上出現(xiàn)的激光雷達和高算力智駕芯片等先進配置,,將此前零跑提出的“產(chǎn)品超豪華,、價格不豪華”的理念,進一步貫徹到更廣泛的消費群體中,。

2025年3月10日,,零跑即將在杭州舉行“LEAP3.5技術(shù)暨B10車型預售發(fā)布會”,這是零跑十年全域自研的重要里程碑,。在這場發(fā)布會上,,零跑將首次向公眾全面揭曉其最新研發(fā)的LEAP3.5技術(shù)架構(gòu),。據(jù)透露,這一技術(shù)架構(gòu)在原有的“四葉草”中央集成式電子電氣架構(gòu)基礎(chǔ)上進一步優(yōu)化升級,,可以實現(xiàn)更高的系統(tǒng)集成度和更高效的能耗管理,。而發(fā)布會上的另一大亮點,則是全新B系列的首款車型——零跑B10,。作為定位于大眾化消費市場的智能純電SUV,,B10將搭載零跑自研的CTC電池底盤一體化技術(shù),并且以更優(yōu)的智能駕駛性能與更親民的價格,,重新定義10萬元至15萬元市場的產(chǎn)品競爭力,。

回望兩年前,當零跑首次提出“選車看零跑,,價值有參考”的理念時,,業(yè)界普遍對此充滿質(zhì)疑。然而短短兩年后,,零跑已經(jīng)用銷量和市場口碑證明了其戰(zhàn)略的正確性與可持續(xù)性,。這次B10車型的發(fā)布,不僅僅是零跑產(chǎn)品陣容的一次擴容,,更是零跑汽車“全域自研”模式的又一次重大檢驗,。市場將以這款新車作為試金石,檢驗零跑汽車能否真正憑借持續(xù)不斷的技術(shù)創(chuàng)新與成本管控,,在競爭更加殘酷的市場環(huán)境中站穩(wěn)腳跟,,并實現(xiàn)更加長遠的增長目標。

回顧其創(chuàng)業(yè)以來的發(fā)展軌跡,,零跑率先在業(yè)內(nèi)實現(xiàn)了高度集成的創(chuàng)新突破,。不僅自主研發(fā)了業(yè)界首創(chuàng)的八合一電驅(qū)系統(tǒng),而且率先實現(xiàn)CTC電池底盤一體化技術(shù)的量產(chǎn)應用,,極大提升了產(chǎn)品競爭力,。其中,“四葉草”電子電氣架構(gòu)更可謂集大成之作,,通過模塊高度集成,成功降低了超過15%的生產(chǎn)成本,,并在穩(wěn)定性與智能化效率上取得重大突破,,為用戶提供了領(lǐng)先同儕的智能體驗。

若說“四葉草”架構(gòu)奠定了零跑在智能汽車時代的競爭優(yōu)勢,,那么CTC技術(shù)則彰顯出企業(yè)在電池領(lǐng)域的深厚積淀,。憑借自主開發(fā)的智能溫控管理系統(tǒng),CTC電池底盤一體化技術(shù)不僅解決了電動車在安全性與成本效率之間的痛點,,更通過精準的智能溫控和重量減輕實現(xiàn)了車輛能耗降低和續(xù)航表現(xiàn)提升,。這種技術(shù)上的平衡與融合,,正是零跑持續(xù)積累電池管理技術(shù)、攻堅電池安全問題的最好證明,。

而零跑的“全域自研”,,并未止步于電池領(lǐng)域。在其自主研發(fā)的八合一電驅(qū)系統(tǒng)中,,零跑巧妙整合電機,、電控與減速器等核心部件,大幅縮減了生產(chǎn)與維修難度,,極大提升了制造效率,。在一些看似不起眼但卻直接影響成本的高附加值零部件上。比如電動門把手,,零跑2025款車型全部升級為電動版,,行業(yè)一般做法是增加獨立控制器,單車成本增加500元以上,,而零跑卻利用自研技術(shù)將門把手控制功能集成到域控制器中,,每輛車成本節(jié)省100元以上。這種深入骨髓的技術(shù)整合,,正是零跑能夠在內(nèi)卷嚴重的市場中脫穎而出的關(guān)鍵,。

值得特別提及的是,零跑的技術(shù)自研路線從一開始便展現(xiàn)了極高的團隊穩(wěn)定性,。零跑核心技術(shù)模塊的帶頭人團隊,,零跑全域自研六大核心技術(shù)模塊帶頭人無一變動。這種高度穩(wěn)定的技術(shù)團隊保障了零跑在研發(fā)過程中少走彎路,,精準把握了新能源車市場的技術(shù)方向,。零跑的研發(fā)效率極高,研發(fā)費用占比遠低于同行業(yè)的造車新勢力,,但卻實現(xiàn)了更高的技術(shù)成果轉(zhuǎn)化率,。

正是這種持續(xù)不斷的技術(shù)深耕,使零跑逐漸具備了成為行業(yè)Tier1級供應商的能力,。這也意味著,,零跑不再僅僅是一家整車制造企業(yè),而更是一家具有獨特技術(shù)優(yōu)勢的汽車行業(yè)供應商,。隨著零跑的技術(shù)輸出規(guī)模不斷擴大,,這種合作模式對產(chǎn)業(yè)鏈上游的供應商也產(chǎn)生深刻影響。傳統(tǒng)汽車產(chǎn)業(yè)鏈中Tier1供應商(如博世,、采埃孚)長期占據(jù)主導地位,,獲取了產(chǎn)業(yè)鏈絕大部分利潤,而整車廠則始終面臨著利潤率較低的困境,。通過零跑這種自研自造技術(shù)供應模式,,整車廠首次具備了獨立定義并掌控核心零部件設(shè)計與生產(chǎn)的能力,,直接與傳統(tǒng)Tier1供應商展開競爭。這種技術(shù)外供模式的普及,,將逐步改變?nèi)蚱嚠a(chǎn)業(yè)鏈傳統(tǒng)的利潤分配結(jié)構(gòu),,使得整車企業(yè)能夠獲得更大的議價權(quán)和產(chǎn)業(yè)主導權(quán)。甚至有望成為全球領(lǐng)先的汽車零部件供應商,,并向著新能源領(lǐng)域的豐田模式靠攏,。

此次一汽選擇與零跑合作,明確表示出對零跑Tier1業(yè)務能力的肯定,。這也標志著零跑自研技術(shù)開始從內(nèi)部應用邁向大規(guī)模對外輸出的新時代,。而這種對外輸出的模式,對其他傳統(tǒng)車企同樣具有巨大吸引力,。目前市場上雖然有能為傳統(tǒng)車企提供智能駕駛,、智能座艙等全套解決方案,但這也意味著品牌未來的主導權(quán)會發(fā)生微妙改變,,車企自身的品牌優(yōu)勢可能被削弱,。相比之下,零跑的技術(shù)合作模式,,既能快速幫助傳統(tǒng)車企完成智能化與電動化升級,,又不會稀釋傳統(tǒng)車企自身的品牌價值。這種能夠快速補齊技術(shù)短板,,又能兼顧品牌價值的合作模式將會具有更多可能,。

如今,零跑已經(jīng)開始邁出了實現(xiàn)這一目標的第一步,。

從整車制造到科技生態(tài),,強強聯(lián)手后的市場想象

更引人注目的是,從整車制造到核心技術(shù)外供,,零跑正在經(jīng)歷一次質(zhì)的飛躍:企業(yè)價值邏輯從關(guān)注“銷量×單車利潤”的OEM車企邏輯,,向更具利潤彈性的“科技生態(tài)型企業(yè)”邁進。

2023年,,歐洲汽車巨頭Stellantis以15億歐元獲得了零跑20%的股權(quán),,成為零跑的最大股東,并成立了合資公司“零跑國際”,,幫助零跑開拓國際市場,。一汽此次提出的深化資本合作可能性,也引發(fā)了市場諸多遐想,。如果一汽同樣以資本入股的形式獲得零跑的股權(quán),,將進一步鞏固零跑的資金與資源優(yōu)勢,。同時,,這種資本合作也可能促使零跑形成以整車業(yè)務,、核心零部件供應與海外出口業(yè)務“三條腿”走路的業(yè)務格局。

事實上,,零跑自身也早已明確提出要走向國際市場,,計劃2025年海外銷量達到總銷量的10%左右(約5萬輛)。依托Stellantis集團成熟的國際銷售渠道,,零跑產(chǎn)品已經(jīng)開始快速進入歐洲,、中東和東南亞等地區(qū)。國際業(yè)務不僅能有效增加零跑的銷量與營收規(guī)模,,還能通過更高的品牌溢價與利潤率,,為零跑的財務狀況提供堅實的支撐。

此次與一汽的合作,,更使零跑的國內(nèi)業(yè)務具備了強勁的技術(shù)外溢效應,。一汽的規(guī)模化產(chǎn)能使零跑的核心零部件制造成本進一步降低,,零跑自身車型的成本優(yōu)勢也將更加顯著,。同時,這也使得零跑能夠在與其他車企的合作中擁有更強的議價能力,,進一步提高核心零部件供應業(yè)務的利潤率,。

從更高維度來看,此次合作體現(xiàn)了中國汽車產(chǎn)業(yè)進入深度整合階段的新趨勢,。過去的“單打獨斗”模式已經(jīng)不再適應市場需求,,汽車產(chǎn)業(yè)鏈的深度融合、技術(shù)共享與產(chǎn)業(yè)協(xié)同才是未來發(fā)展的必然選擇,。一汽與零跑的合作,,為傳統(tǒng)車企與新勢力如何在深度技術(shù)合作中實現(xiàn)共贏,提供了一個可資借鑒的模板,。這種“科技生態(tài)型公司”的概念,,放在今天的新能源汽車市場可能會是企業(yè)長久競爭力的關(guān)鍵所在。過去幾年間,,國內(nèi)新能源汽車市場的激烈廝殺已經(jīng)驗證了所言非虛,,絕非一個簡單的營銷口號。

這種模式也并非零跑首創(chuàng),,特斯拉在全球市場的崛起,,除了其卓越的整車制造能力,更重要的是它憑借自主研發(fā)的4680電池技術(shù),、電控系統(tǒng)和Autopilot自動駕駛技術(shù),,構(gòu)建起了強大的技術(shù)護城河。特斯拉曾經(jīng)公開表示愿意向其他車企開放超級充電站網(wǎng)絡(luò),這種技術(shù)外供的模式,,逐漸成為了全球新能源企業(yè)未來發(fā)展的主流趨勢,。

此外,從資本市場的角度來看,,零跑通過此次與一汽以及之前與Stellantis集團的合作,,成功地打開了多元化的資本渠道。國際巨頭與國內(nèi)央企的雙重加持,,不僅為零跑提供了穩(wěn)定且強大的資金支持,,也大幅提高了資本市場對零跑估值的預期。此前,,特斯拉正是因為其卓越的技術(shù)外供能力與生態(tài)布局,,享受了資本市場極高的估值溢價;未來隨著零跑技術(shù)生態(tài)戰(zhàn)略的逐步落實,,其在資本市場的估值邏輯也極有可能逐漸向科技生態(tài)型企業(yè)靠攏,,從而為投資者提供更大的投資回報空間。當然,,在充滿巨大前景的同時,,零跑也必須高度警惕生態(tài)戰(zhàn)略可能帶來的潛在挑戰(zhàn)和風險。一方面,,在技術(shù)外供模式下,,企業(yè)需要精準把控核心技術(shù)的開放邊界,避免核心競爭力外泄導致市場份額受到侵蝕,;另一方面,,零跑必須面對資本合作中復雜的股東結(jié)構(gòu)與管理權(quán)博弈風險,特別是在引入大型國企與外資企業(yè)資本后,,如何保持自身決策機制與創(chuàng)新活力,,也將是企業(yè)面臨的重要考驗。

后記

未來,,新能源汽車產(chǎn)業(yè)競爭的終局,,將不再只是產(chǎn)品銷量的較量,而更多地轉(zhuǎn)化為產(chǎn)業(yè)生態(tài)之間的比拼,。在這一過程中,,那些率先構(gòu)筑起強大技術(shù)生態(tài)體系,并且能夠持續(xù)穩(wěn)定地向產(chǎn)業(yè)鏈輸出核心技術(shù)標準的企業(yè),,才能夠真正掌握未來汽車產(chǎn)業(yè)的核心競爭優(yōu)勢,。從這一視角來看,零跑汽車與一汽集團之間的這場聯(lián)手,,不僅僅關(guān)乎兩家企業(yè)的未來,,也關(guān)乎整個中國新能源汽車產(chǎn)業(yè)能否實現(xiàn)全球競爭的全面超越,。

對于身處新能源浪潮中的每一家企業(yè)來說,現(xiàn)在最關(guān)鍵的問題是:你在產(chǎn)業(yè)鏈生態(tài)中的位置是什么,?你是否擁有足夠的技術(shù)生態(tài)布局,,來保證未來的產(chǎn)業(yè)話語權(quán)?在產(chǎn)業(yè)“淘汰賽”的下半場,,只有那些構(gòu)筑了清晰技術(shù)護城河,并且積極布局產(chǎn)業(yè)生態(tài)的企業(yè),,才能在未來占據(jù)產(chǎn)業(yè)鏈的話語權(quán)與主動權(quán),。此刻的零跑汽車,已然踏出了這決定性的一步,,并清晰地向外界昭示了其戰(zhàn)略目標——成為新能源汽車時代的技術(shù)生態(tài)領(lǐng)袖,。至于未來能否實現(xiàn)這一愿景,我們拭目以待,。但毫無疑問,,在這場從傳統(tǒng)制造轉(zhuǎn)型為科技生態(tài)的產(chǎn)業(yè)競賽中,零跑汽車,,已經(jīng)站在了時代的正確一邊,。

特刊 | 文中相關(guān)數(shù)據(jù)內(nèi)容均來源于采訪與公開信息資料,未經(jīng)允許不得轉(zhuǎn)載,。

請打開財富Plus APP