股市何時(shí)會(huì)有百分之百上漲的機(jī)會(huì)?歷史數(shù)據(jù)告訴你

自從今年7月31日美聯(lián)儲(chǔ)降息以來(lái),,美國(guó)國(guó)內(nèi)的降息呼聲越來(lái)越強(qiáng),不僅白宮要求降息,,華爾街和各類財(cái)經(jīng)媒體也都在強(qiáng)烈呼吁降息,。作為投資者,我們更關(guān)心降息后的美股是否會(huì)上漲,,能夠漲多長(zhǎng)時(shí)間,?因?yàn)楫吘?月31日后,美股表現(xiàn)十分疲軟,,沒有要大漲的樣子,。我們上次講了1998年美國(guó)持續(xù)降息后納斯達(dá)克的瘋狂,但那是個(gè)例,,說(shuō)服力不夠強(qiáng),,這次我們分析一下長(zhǎng)期歷史數(shù)據(jù)。

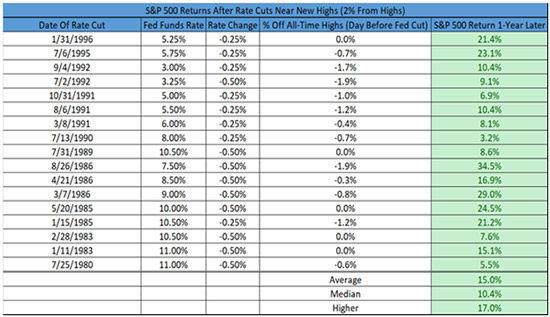

自從1982年美聯(lián)儲(chǔ)釘準(zhǔn)聯(lián)邦基金利率以來(lái),,曾經(jīng)在標(biāo)普最高點(diǎn)之下2%以內(nèi),,降息17次;而一年后,,標(biāo)普17次創(chuàng)新高,。平均上漲15%,最高34.5%,,最低3.2%,,中位數(shù)增長(zhǎng)10.4%。表1顯示了這17次高位降息對(duì)標(biāo)普500指數(shù)的影響,。

加上1998年持續(xù)降息的情況,,我們可以看到自從美國(guó)利率以聯(lián)邦基金利率為基準(zhǔn)后,股市高位時(shí)持續(xù)降息,股市上漲一年以上的概率是百分之百,!可以說(shuō)股市分析師們很少能夠遇到上漲概率這么高的規(guī)律,,機(jī)不可失。當(dāng)然概率再高也是過(guò)去,,并不可以保證新的一次降息周期就一定帶來(lái)股市上漲,,還要資金情況和市場(chǎng)信心。

從圖1可以看出,,美國(guó)場(chǎng)外資金非常多,,大機(jī)構(gòu)和富人的主要持有資產(chǎn)是現(xiàn)金,金額遠(yuǎn)超股權(quán)資產(chǎn),。這就是為什么每次特朗普升級(jí)貿(mào)易摩擦?xí)r,,股市暴跌后都會(huì)有大量資金抄底再拉起的原因。因此即便貿(mào)易摩擦很嚴(yán)重,,但也很難把美國(guó)股市搞成熊市,,估計(jì)要等美聯(lián)儲(chǔ)持續(xù)降息后,美股再漲一年左右,,然后才會(huì)進(jìn)入熊市,,美國(guó)經(jīng)濟(jì)才會(huì)進(jìn)入下行周期。

而對(duì)我們中國(guó)的市場(chǎng)來(lái)說(shuō),,面臨的情況有所不同,。美國(guó)股市絕對(duì)是高位,而我們的股市絕對(duì)是低位,。不過(guò)也有共同點(diǎn),,那就是都面臨降息壓力。雖然還有去杠桿壓力,,但央行承認(rèn)一直在引導(dǎo)市場(chǎng)利率下行,,而最近的利率市場(chǎng)化則形成了事實(shí)上的降息。

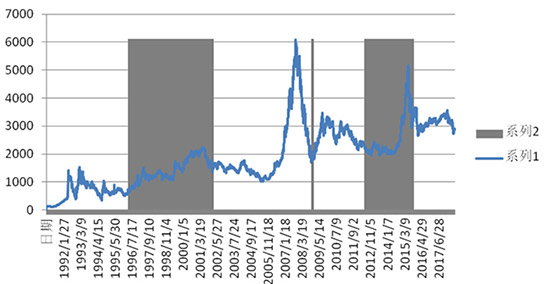

圖2顯示,,中國(guó)自1990年重新設(shè)立股市以來(lái),歷次降息周期都導(dǎo)致了大漲,。當(dāng)然這個(gè)樣本有點(diǎn)小,,畢竟中國(guó)大陸降息周期總共也就這三次。不過(guò)在A股市場(chǎng)上,,降息導(dǎo)致股市大漲畢竟也是100%的概率,。作為跟經(jīng)濟(jì)基本面關(guān)聯(lián)度非常小的中國(guó)股市,資金供給起著決定性的作用,,降息周期導(dǎo)致股市大漲邏輯上也完全沒用瑕疵,。

如果美聯(lián)儲(chǔ)和其他世界主要經(jīng)濟(jì)體都進(jìn)入降息周期,,如果人行堅(jiān)決不降息,那么大量的廉價(jià)資金會(huì)通過(guò)各種渠道涌入中國(guó)市場(chǎng),,壓低市場(chǎng)利息,,抬高人民幣匯率,迫使人行被動(dòng)降息,。更何況中國(guó)為了對(duì)沖內(nèi)外經(jīng)濟(jì)下行壓力,,也確實(shí)需要降息。由此可見,,降息也幾乎是難以避免的,。而持續(xù)降息后,股市也必然會(huì)大漲,。(財(cái)富中文網(wǎng))

本文僅代表作者觀點(diǎn),,不代表財(cái)富中文網(wǎng)立場(chǎng)。文章內(nèi)容僅供參考,,不構(gòu)成投資建議,。

最新文章

最新文章:

中國(guó)煤業(yè)大遷徙

| 中國(guó) | 美國(guó) | 日本 | 法國(guó) |

| 德國(guó) | 英國(guó) | 瑞士 | 韓國(guó) |

| 荷蘭 | 加拿大 | 印度 | 巴西 |

| 意大利 | 澳大利亞 | 俄羅斯 | 西班牙 |

| 能源 | 金融 | 汽車相關(guān) |

| IT行業(yè) | 商業(yè),、零售 | 房地產(chǎn)、建筑 |

| 金屬產(chǎn)品 | 航空,、航天 | 食品相關(guān) |

| 電信 | 保險(xiǎn)行業(yè) | 鐵路運(yùn)輸 |